世界原油价格每年数据_世界原油的价格

1.世界高酸值原油产状与分布

2.世界油气供需形势

3.2016年11月原油价格走势怎么这么变态

4.石油与世界经济增长的关系

5.世界原油生产消费情况

原油多少美元一桶

目前价格一般在60-70美金/桶。目前布伦特原油价格50多美元/桶。

一、一桶原油多少?桶和吨是我们常见的两个原油数量单位。欧佩克组织和英美等西方国家原油数量单位通常用桶来表示,而中国及俄罗斯等国则常用吨作为原油数量单位。

吨和桶之间的换算关系是:1吨约等于7桶,如果油质较轻则1吨约等于7.2桶或7.3桶。尽管吨和桶之间有固定的换算关系,但由于吨是质量单位,桶是体积单位,而原油的密度变化范围较大,在交易中如按不同的单位计算,结果也不同。

二、原油即石油,也称“黑色金子”,习惯上把未经加工处理的石油称为原油。习惯上把未经加工处理的石油称为原油。一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体。是烷烃、环烷烃、芳香烃和烯烃等多种液态烃的混合物。石油”这个中文名称是由北宋科学家沈括第一次命名的。

原油是一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体;是烷烃、环烷烃、芳香烃和烯烃等多种液态烃的混合物。

原油的主要成分是碳和氢两种元素,此外还含硫、氧、氮、磷、钒等元素。可溶于多种有机溶剂,不溶于水,但可与水形成乳状液。

原油经炼制加工可以获得各种燃料油、溶剂油、润滑油、润滑脂、石蜡、沥青以及液化气、芳烃等产品,为国民经济各部门提供燃料、原料和化工产品。

三、原油分类

按组成,可分为石蜡基原油、环烷基原油和中间基原油三类;

按硫含量,可分为超低硫原油、低硫原油、含硫原油和高硫原油四类;

按比重,可分为轻质原油、中质原油、重质原油三类。

国际油价为何突然跌破100美元大关?

石油的重要性不用我说了吧,如果你对石油比较了解,就更知道它的重要性了。上半年原油价格一直不断飙升,可现在全球经济有衰退迹象,石油的需求似乎在走下坡路,而且越来越明显,价格已经出现了"崩盘"。

本周二WTI原油价格下跌"破百",盘中下跌10%,每桶.43美元,最终跌到了8.2%,每桶99.50美元,这可是从5月11日开始油价第一次跌破100美元,是WTI原油期货5月以来的最低收盘价。

同时,布伦特原油价格也不乐观,下跌9.5%,每桶102.77美元,可能你感觉不到这个数字的低迷,但你要对比一个月前就知道了,一个月前布油价格每桶可是超过了120美元。

油价跌破了100美元,大家会想,这是怎么回事?

疫情肯定是其中原因之一,这点所有人都能想到,疫情严重影响经济,大家都勒紧裤腰带,石油需求减少,价格自然下跌,这很好理解。据相关数据统计,疫情对全球造成的经济损失超过了5万亿美元,让全球失去了超过了2亿个工作机会。

美联储这次加息了75个基点,是30年以来最大的单次加息,联邦利率也位于1.5%至1.75%之间。可怎么调整,美国通胀率还是很高,本月高达8.6%,而美联储的预期是2%,差得太远了。

从经济考虑,美联储可能会继续加息的路子。有人预测,联邦利率可能会达到4%。如果是这样的情况,美元加息还会继续,那么国际期货市场肯定会受到很大影响,这也到原油价格下跌。

原油市场说白了是就是金融市场,信心其实很主要。这次国际油价下跌,也说明了一个问题,投资者暂时不看好这个市场。美国花旗集团很多人都知道,美国的金融寡头,集团分析师在7月5日表示,如果经济衰退严重影响市场需求,布油在今年年底每桶可能到跌到65美元,2023年底或许会跌倒45美元。

其实这次国际油价下跌主要还是因为经济走势较弱,导致原油需求走软,最终造成原油库存增加,而导致油价下跌。

油价大跌必定会影响国内成品油价,根据咱们国家现有机制,下轮国内成品油价调整会在7月12日24:00开始。有专业人士做出预测,国际油价如果继续跌,国内成品油价可能会出现今年的第三次下调。

一桶石油多少钱?

原油的常用衡量单位是“桶”,一桶是159公斤,因为各地出产的原油的比重不同,所以一桶原油的重量也不尽相同,一吨原油一般在7桶到8桶之间,按世界原油平均比重计,一吨等于7.35桶。

目前国际原油价格是每桶50+美元,按当前美元汇率1美元等于6.2人民币,这样算下来,每吨原油价格约3100+元。二月期原油价格47.82美元/桶,三月期原油价格57.57美元/桶。根据国际经济形势的变化,每天原油价格都有波动。现在国际原油价刚回升了18%到46.34美元/桶,但国内的油价跟国际油价的影响不同,反应慢半拍。经济学上来讲,一般不会有税比油贵的问题,因为拉弗曲线证明,超过顶点税收下降。你觉得国内原油价格过高是因为我国是一个石油进口国,进口原油价格还要受到国家的财政策调节。

一般生物质颗粒燃料的市场价格在750-1元/吨左右,会因原料的不同价格也有所差异。一般原料热值比较低的价格就便宜点,比如:秸秆类。热值高的价格就贵,比如:木屑类。南昌裕超为您提供颗粒机报价、利润分析、相关生物质颗粒机设备的介绍,详情可拨打免费热线:139070327咨询更多相关信息可联系自贡荣华竹木制品有限公司,产品服务:自贡荣华竹木制品有限公司为于四川省自贡市自流井区荣边镇拱桥村二组,紧靠内宜高速,交通便利。主营生物质燃料,纯木屑颗粒,年产20000多吨。产品清洁、环保、排放达标!谢谢!

原油价格多少钱一吨

原油的常用衡量单位是“桶”,一桶是159公斤,因为各地出产的原油的比重不同,所以一桶原油的重量也不尽相同,一吨原油一般在7桶到8桶之间,按世界原油平均比重计,一吨等于7.35桶。

目前国际原油价格是每桶50+美元,按当前美元汇率1美元等于6.2人民币,这样算下来,每吨原油价格约3100+元。

扩展资料:

国际原油市场定价,都是以世界各主要产油区的标准油为基准。比如在纽约期交所,其原油期货就是以美国西得克萨斯出产的“中间基原油”为基准油,所有在美国生产或销往美国的原油,在计价时都以轻质低硫的WTI作为基准油。因为美国这个超级原油买家的实力,加上纽约期交所本身的影响力,以WTI为基准油的原油期货交易,就成为全球商品期货品种中成交量的龙头。通常来看,该原油期货具有良好的流动性及很高的价格透明度,是世界原油市场上的三大基准价格之一,公众和媒体平时谈到油价突破多少美元时,主要就是指这一价格。然而,世界原油三分之二以上的交易量,却不是以WTI、而是以同样轻质低硫的北海布伦特原油为基准油作价。1988年6月23日,伦敦国际石油推出布伦特原油期货,包括西北欧、北海、地中海、非洲以及也门等国家和地区,均以此为基准,由于这一期货合约满足了石油工业的需求,被认为是“高度灵活的规避风险及进行交易的工具”,也跻身于国际原油价格的三大基准。伦敦因此成为三大国际原油期货交易中心之一。布伦特原油期货及现货市场所构成的布伦特原油定价体系,最多时竟涵盖了世界原油交易量的80%,即使在纽约原油价格日益重要的今天,全球仍有约65%的原油交易量,是以北海布伦特原油为基准油作价。吨和桶之间的换算关系是:1吨=7.33桶,也就是一桶大约为136公斤多一点。尽管吨和桶之间有固定的换算关系,但由于吨是质量单位,桶是体积单位,而原油的密度变化范围又比较大,因此,在原油交易中,如果按不同的单位计算,会有不同的结果。

世界高酸值原油产状与分布

5.2元一升

1、美国油价是以美元/加仑为单位计算,按照2021年6月数据,约合人民币5.2元/升,柴油约为5.6元/升,而这是在美国全国平均油价持续上涨后的数据,在以往,美国油价一般在人民币4.5元/升左右。

2、美国油价低的原因,是因为美国的石油十分丰富,每年的产量巨大,并且由于开技术成熟,所以成本很低,这也反映在油价上面,再加上美国加油含有的税费较低,导致美国的油价是比较低的。截止至2021年6月份,美国的油价约为人民币5.2元/升,这个价格不算很高的,主要是因为美国的石油十分丰富,每年的产量巨大,并且由于开技术成熟,所以成本很低,油价也低。

扩展资料:

根据可查资料,2018年末,美国石油储量位438亿桶,位于世界第11位。但是2019年,美国石油产量约为55亿桶,位于世界第一;比储量有3000亿桶的沙特还多,技术原因,美国因为技术突破,通过页岩油压裂技术,大肆开原先不容易挖掘的石油,从最大的石油进口国,变成了石油出口国。但是页岩油弊端在于开成本较高。

此外,EIA发布的月度短期能源展望报告预计2022年WTI原油为68.28美元/桶,高于先前的预期;预计2021年美国原油产量将为1113万桶/日,此前预期为1102万桶/日;预计2022年美国原油产量将为1190万桶/日,此前预计为1173万桶/日;预计2021年全球原油需求增速预期为511万桶/日,此前预计为505万桶/日;预计2022年全球原油需求增速预期为335万桶/日,此前预计为348万桶/日。报告还指出明年OPEC+、美国页岩油和非OPEC国家供应量的增长,将会超过全球消费量的放缓,推动全球基准原油价格降至年均72美元/桶。值得注意的是,尽管EIA上调了对2022年油价的预期,但预期2022年全年原油将供大于求,油价或面临下行可能性。

世界油气供需形势

全球生产和交易160多种原油,其价格变化很大,从147美元/桶到29.美元/桶。巨大的价格差不仅是由于原油的密度和含硫量所造成,原油的酸值也是造成原油价值大大降低的一个重要原因。

一、世界高酸值原油产状与分布

在国际石油地质学和石油地球化学文献中,有关高酸值原油的报道始于20世纪中叶,但对于高酸值原油的关注一直未得到足够的重视。从长远利益出发,在继续勘探和开发常规油气的同时,开始重视潜力巨大的非常规油气,高酸值稠油就是一种潜力巨大的非常规油气,世界上高酸值稠油约有9000×108t,可开量约为1800×108t。

图8-16 世界高酸值原油分布图

全球范围内高酸值原油的分布比较广泛(图8-16;表8-3)。根据大量文献调研,全球高酸值原油的分布主要集中在两大构造背景地区:一是加拿大和委内瑞拉的前陆盆地海相来源的重油和沥青砂分布区,如委内瑞拉的Orinoco重油带的Cerro和Negro油田的TAN达到3.3mgKOH/g,加拿大的Athabasca沥青的TAN达到3.5mgKOH/g(Crandall,2002);二是大西洋两岸和东南亚的一系列裂谷盆地和被动大陆边缘盆地的陆相油田。目前世界上主要的高酸值原油产地有西非、中非、南北美洲、中国和西北欧,如加拿大和委内瑞拉的重油和沥青;西非的尼日利亚、喀麦隆、赤道几内亚、刚果、安哥拉、乍得、苏丹、美国的加利福尼亚、英国和挪威的北海、俄罗斯、哈萨克斯坦、阿塞拜疆,澳大利亚吉普斯兰盆地、印度尼西亚和中国等。

表8-3 国外已知高酸值原油油气产状与物理化学性质

近年来西非和中非重油的开发,导致世界原油市场中高酸值油的比重在逐渐增加。1998年到2003年酸值TAN>1.0mgKOH/g的原油比例从7.5%上升到9.5%,而西非地区2001年TAN>1.0mgKOH/g的原油产量占总产量的5%,预计到2006年将增加到13%(Anne等,2003)。随着时间的推移,高酸值原油的开发显得越来越重要(Babaian-Kibala等,1998)。图8-17显示了高酸值原油产量的变化趋势,从图中可以看出,高酸值原油的产量近些年发展很快,2005年预计高酸值原油的日产量达到5百万桶,尤其是远东和西非地区。

图8-17 世界高酸值原油产量变化趋势图(据JanSkippins,2000)

国外已知高酸值原油的分布以及产状比较零散,但仍然可以看出高酸值原油的TAN值可以达到16mgKOH/g之高,原油的密度多数都大于0.9g/cm3,但也有小于0.9g/cm3(表8-3),这说明高酸值原油并不一定是重质原油。高酸值原油的埋藏深度较浅,大都集中在1500m以内,这可能与其生物降解成因有关。

二、世界高酸值原油量十分丰富

高酸值原油除极少部分为原生未降解油外,主要为生物降解原油,有密度小于0.934g/cm3的常规油,更多的是密度超过0.934g/cm3的重油。由于无法精确统计TAN>0.5mgKOH/g或1.0mgKOH/g原油的量,因此,这里以重油来粗略地反映高酸值原油的量(表8-4)。

表8-4 世界主要重油生产国重油及沥青

(一)重油、超重油

重油和超重原油的总约为1200Gb(1Gb=109桶),其中22%或270Gb是可开的。它们分布于四个地区:Machete(225Gb)、Zuata(500Gb)、Hamaca(214Gb)和Cerro Negro(213Gb)。其中略低于1/4或290Gb,在技术上是可的,但不太经济。大约42Gb超重油储量已得到证实。

超重原油的特点是密度比水低,常富含硫和重金属如镍和钒。它们大多储藏于砂质储层,但在碳酸盐岩储层中也有发现,通常是靠近露头的浅层油藏中轻质原油降解的产物。最大的超重原油油藏为东委内瑞拉的Orinoco石油带。

1.委内瑞拉

委内瑞拉Orinoco石油带是世界上最大的超重原油油藏,位于Maturin盆地的南边缘(或东委内瑞拉),覆盖面积54000km2,主产区覆盖面积为13600km2。油藏主要储存在中新统碎屑沉积物中。这些砂岩的渗透率为1~2D,孔隙度为19%~25%,甚至更高。

古近-新近系砂岩的油藏深度的分布范围为小于600m到大于1200m,但大部分位于小于900m的深度。油藏的平均温度在800m处的50℃和1100m处的60℃之间变动。

高温下,超重原油在油藏中是可以移动的,但注气后黏度会迅速下降。生产速度可达到600桶/天,使用水平井可达到更高。

Maracaibo盆地BolivarCoastal油田的露头区,拥有十分丰富的具有沥青盖层的油气,其中的一个油田-Bachequero,具有8Gb储量,其API重度为8。

2.加拿大

加拿大在Lloydminsteer拥有38Gb,API重度为15.7的现有原油地下储量。截至1993年底,加拿大已经出了2.6Gb的重油和超重油。确定储量为1Gb,另外1.9Gb具有不确定经济可性。据估计,即将探明的原油储量可达到1.6Gb,例如:在PeralLake,Mobil公司投资10亿美元,到2003年将一个拥有2.6Gb地下原始储量的油气藏的产量提高到100000桶/天。

3.俄罗斯

俄罗斯由于未将重油、超重油和沥青区分开,但在俄罗斯有三个地区可能蕴藏丰富的。Melekess地区,在Tatar穹隆的南边,拥有约125Gb的原油和未确定数量的沥青,主要储集在二叠系储层中,其中有10Gb被认定是可以出的。Olenek位于东西伯利亚的Anabar隆起的东边,拥有约175Gb(若包含沥青达到600Gb),主要在文德系和寒武系中,其中27Gb为可储量。Siligir(或者称为Arga-Sala和Markha)位于东西伯里亚的Anabar隆起的南边,在寒武-奥陶系地层中拥有25Gb的地下原油储量,其中22Gb可能是可的。Timan-Pechora盆地中蕴藏有十分可观的重油。

总体上说FSU估计拥有将近900Gb的重油和超重油原始储量(包括未确定数量的沥青),其中100Gb左右的储量可能为可储量。但是数据并不可靠,因为不同作者引用的数据完全不同。蒸汽驱油的主要产物来自于中密度原油,只有10%来自于重油,而超重油完全没有贡献。

4.美国

美国重油的现有地下储量为1000Gb,探明储量约为6~7Gb,可能的产量为700000桶/天。

5.马达加斯加

在Tsimiroro约有5~6Gb现有地下原油储量。

(二)天然沥青或沥青砂

沥青砂或多或少地固结在沉积岩中,包括沥青和其他重质石油产物。具有非常高的黏度(超过10000mPa·s)和非常大的密度(>1g/cm3),它们为在相似的地质背景中找到的非常粘的重油和超重油。

1.加拿大

尽管在70多个国家中发现了沥青砂,但最主要的储层还是集中在加拿大的四个地区:Athacasca/Wabasca、ColdLake、PeaceRiver和CarbonateTriangle(碳酸盐三角带),总覆盖面积为77000km2。这些巨大的沥青油藏蕴藏在多种圈闭中,最简单的是Athabasca穹隆,为一个巨大的向斜,长240km,宽110km,具有世界上最大的蕴藏量,具990Gb原始储量。Athabasca轴线的油气是由沿一个东西向走向海岸线的向北尖灭的巨大点砂坝聚集的,位于它南部的ColdLake的储量为270Gb。而PeaceRiver油气藏拥有90Gb的储量,它为砂、页岩下石炭统部分的典型楔状体,其中下石炭统上覆于一古生代古隆起之上。

最近的勘探表明,这些油藏来自于一个长达500km的区域内,埋深小于30~50m深处砂岩储量为1200Gb的连续油藏。在估计的1700~2500Gb现有地下原油储量中,虽然只有不超过4Gb的储量是在当前技术下经济可的,但是大约有280~300Gb的储量是未来技术可的。

据加拿大Syncrude公司预测,所有油砂的潜在产量在2020年可望达到1.2百万桶/天。据加拿大国家能源局(NEB)资料,从沥青砂和重油开发中得到的总产量,在2002年已经超过加拿大原油产量的50%。1995年IEA报告了大约300Gb的沥青储量,其中大约有4Gb被认为在当前开条件下可。目前加拿大沥青产量为365000桶/天。

2.俄罗斯

在前苏联时期,重油与固体沥青的区分十分困难。这些无显著区别的大型油藏主要蕴藏在俄罗斯(欧洲部分)和西伯利亚台地,探明储量至少有700Gb,预计整个FSU的总储量为1000Gb,甚至更多。西伯利亚台地的沥青油藏居世界第三。

该地区的大部分油藏形成于古生代和元古宙,而世界其他地方的油藏大部分则形成于中生代和古近-新近纪。此外,碳酸盐岩台地沉积占主导地位,而不像其他地区的典型的浅滩碎屑环境。沥青油藏的分布主要受流体水动力环境的影响。

俄罗斯南部TatarArch的Melekess地区、东西伯利亚的Anabar Arch周围的Olenek和ArgaSala-Aykhal(Siligir)地区。重油和超重原油的储量超过了天然沥青总储量的一半。

第一个地区,在Tatar Arch和Melekess Depression的南面,尤其在二叠系中,天然沥青的储量非常大,现有地下原始体积约为110Gb。这些二叠系沉积物中沥青油藏的形成,与来自于东南地区与俄罗斯台地原油横向的逐步运移有关,以及下伏泥盆系沉积的垂向运移有关。

在东西伯利亚,几乎有元古宇和古生界岩层露头的地方就有重油和天然沥青,最主要的烃源岩是Riphean和Vendian的黑色有机页岩。据报道,Olenek的油藏可能有像Athabasca油藏一样的巨大规模,地下原始沥青大约有100~270Gb。Anabar Shield南部的Arga-Sala-Aykhal地区的寒武—志留系碳酸盐岩中可能存储了225~450Gb的地下原始沥青。面积为6000km2。

在前苏联的下列地区也蕴藏有沥青油藏:

高酸值油藏的形成与分布

FSU天然沥青的现有地下原始储量总计可达到780Gb,主体位于东西伯利亚。东西伯利亚仍在开发常规油藏,但是有理由相信非常规油藏的开发也为时不远了。

3.美国

约有54Gb的地下原始沥青砂储量。它们主要分布在Alaska和Utah。在Utah被称作二叠系沥青三角的地方大约有16Gb的沥青,它们形成于拉拉米变形之前,来自富含有机质的Phosphona组,经过前陆坡达160km的长距离运移。Utah中部绿河组的古新统砂岩中也蕴藏了约6Gb的沥青。但是,美国的大部分沥青砂油藏,都因为埋藏过深而没有经济开发价值。

2016年11月原油价格走势怎么这么变态

1.2.1 油气需求

据《BP世界能源统计(2008年)》统计数据,1985~1995年世界石油消费平均每年增长0.45亿吨;1995~2005年世界石油消费平均每年增长0.58亿吨。1985~2005年的20年间,世界石油需求的年均增长率约为1.7%。2003~2004年,随着世界经济的复苏,需求量呈现加快增长的势头,石油消费平均每天增加279万桶,相当于每年增加1.43亿吨,年均增长超过3.8%。2004~2005年,世界石油消费增长仅为0.47亿吨,增长仅为1.3%。2006年、2007年世界石油消费量分为38.90亿吨、39.53亿吨,2006~2007年世界石油消费增长仅为0.63亿吨,增长仅为1.6%,世界石油消费增加幅度呈下降趋势。

就石油消费和生产的增长而言,2007年石油市场较为活跃。2007年全球能源消费所占比例中,中国从1991年的占全世界总量的9.0%增长到9.3%,但低于美国的23.9%,也低于欧洲和前苏联的24.0%。全球石油消费增长仅为1.1%,即过去10年平均水平的60%。

2007年石油消费量统计中,美国仍占首位,为9.431亿吨,比2006年9.438亿吨减少0.1%;中国由2001年的第3位上升至2002~2007年的第2位,2006年消费量3.53亿吨2007年增加到3.68亿吨;日本由2001年的第2位下降至2002~2007年的第3位,由2006年的2.37亿吨下降到2007年的2.29亿吨。2007年世界前8个国家石油消费量见表1.5。

表1.5 2007年世界石油消费居前8位的国家

据《BP世界能源统计(2007年)》统计,1985~1995年世界天然气消费平均每年增长0.05万亿立方米;1995~2005年世界天然气消费平均每年增长0.06万亿立方米,为快速增长期。2005年世界天然气的消费仅增长了2.3%,而最近10年的平均增长率为2.5%,低于近10年的平均增长速度。2007年世界天然气的消费增长了3.1%,高于近10年的增长速度。总体上看世界各大区的天然气消费也处于增长状态,其亚太地区天然气的消费仅增长了6.4%,中东增长了2.7%,非洲增长了2.7%,俄罗斯增长了6.7%,美国增长了6.5%。我国是世界天然气消费增长最快的国家,增长了19.9%(表1.6)。

表1.6 2007年世界天然气消费居前10位的国家

天然气是世界一次能源消费结构中增长最快的部分。根据BP统计数据,2007年全球天然气消费量为2.92万亿立方米,2025年将达到4.17万亿立方米,比2005年增长42.8%。同时,天然气需求增长最强劲的地区将是发展中国家。发展中国家2025年天然气的消费量预计将为2001年的1.8倍。由于管道气和液化天然气(LNG)工业的发展,天然气市场的国际化进程在继续。在某些特定市场上,国内天然气供应有所增加,在自由化的能源市场中,工业天然气消费对价格尤为敏感。其中大多数消费增长量将可能用于发电。此外,工业化国家的天然气市场将更加成熟。

未来20年,从全球角度看,石油天然气需求将稳步增长,天然气的需求增长快于石油,发展中国家快于发达国家,但是,发达国家石油天然气消费量分别占世界消费量的51.6%和44.8%。通过对1965年以来全球天然气与石油消费增长率进行比较,可以看到,天然气消费增速明显高于石油消费增速。

1.2.2 供应潜力

国际能源机构在2007年《世界能源展望》报告中将世界能源需求的年增长率定为1.8%,到2030年世界能源消耗量将剧增55.0%。尽管世界对石油的需求不断上升,石油的供应基本满足需求。即使在2004年,世界经济出现了25年来最强劲的增长,石油需求的增长超过预期的增幅,达到3.4%,但是供需仍基本平衡。2005年全球原油日均消费总量为8360万桶,原油日均产量为8420万桶,全球原油产量可以满足消费之需。2006年全球原油日均消费总量为8371万桶,原油日均产量为8166万桶,原油产量满足消费有些困难,但基本可以满足需要。2007年全球原油日均消费总量为8522万桶,原油日均产量为8153万桶,原油产量满足消费困难增加。

以目前的开速度计算,全球石油储量可供生产43年,天然气和煤炭则分别可以供应60年和82年。

20世纪90年代开始,拉美、西非、中东地区的非欧佩克国家以及我国的原油产量份额逐步增长。同时非欧佩克国家已探明的储量稳定增加,目前非洲特别是几内亚湾地区存在巨大的潜力。近年,美国等西方发达国家对非洲石油投资不断增加,非洲成为世界能源市场的又一个竞争高地,已引起世界广泛关注。非洲石油储量占世界总储量的8.0%。同时,非洲石油产量、出口量较1998年也有了大幅度上升。新的勘探和开发技术、工业成本降低、对厂商的财税优惠政策都有利于非欧佩克国家石油生产量的继续增加。

根据BP统计数据:近20年来,天然气探明储量已增加了一倍,增幅超过了石油。同时,在前苏联、中东和亚太地区,天然气储量出现了强劲增长。今后世界天然气产量和消费量将会以较高的速度增长,2020年以后世界天然气产量将超过煤炭和石油,成为世界最主要的能源。

总之,今后20年世界石油天然气供给增长因素明显增多,能够满足市场需求。

石油与世界经济增长的关系

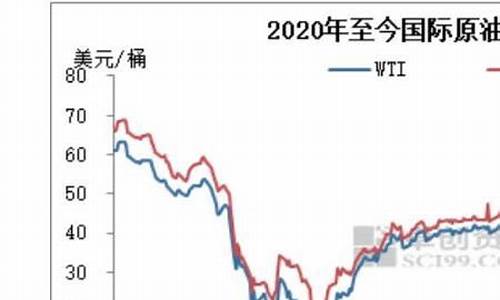

2016年11月世界各地原油价格持续低位徘徊,但在月末因受OPEC最终达成减产协议的拉动大幅上涨,11月30日当日的涨幅超过10%。伦敦洲际布伦特原油期货(Brent)11月1日收报46.86美元/桶,30日收报50.47美元/桶,涨3.61美元/桶,涨幅达7.70%,其中最高价为11月30日的50.47美元/桶,最低价为11月14日的44.43美元/桶;美国西德克萨斯中质原油期货(WTI)11月1日收报45.34美元/桶,11月30日收报49.44美元/桶,涨4.10美元/桶,涨幅达9.04%,其中最高价为11月30日的49.44美元/桶,最低价为11月14日的43.32美元/桶;中东迪拜原油(Dubai)11月1日收报44.05美元/桶,11月30日报47.91美元/桶,涨3.86美元/桶,涨幅达8.76%,其中最高价为11月30日的47.91美元/桶,最低价为11月8日的41.5美元/桶。(详见下图)

一、11月原油价格上涨的原因

第一,主要产油国达成减产协议是原油价格上涨的主要原因。石油输出国组织(OPEC)成员国和俄罗斯为首的非OPEC产油国于11月末达成为期六个月的减产协议。OPEC同意从明年1月起将日产量减少约120万桶,或逾3%,至3,250万桶,减产后产量将处于9月阿尔及利亚初步协议中设定的产量区间的低端,当前的日产量水平为3,364万桶。OPEC最大产油国沙特称,为了能够达成协议,该国同意大幅减少产量,将日产量减少约50万桶,至1,006万桶。OPEC第二大产油国伊拉克同意减产20万桶/日,将日产量降至435.1万桶,伊拉克之前一直拒绝减产,给达成协议设置了障碍。另外OPEC同意伊朗从10月的产量水平小幅提升。OPEC石油减产协议将在2017年1月1日执行,同时,OPEC还会在2017年5月份再次召开能源会议,检视协议执行的状况,并商讨是否要继续限产行动。作为与OPEC达成协议的一部分,俄罗斯将在11-12月的水平上实施减产, 2017年上半年最高减产30万桶/日。减产协议达成的消息传来,石油价格在11月30日当天上涨超过10%。

第二,美国原油库存连续两周下降也助推了油价涨势。美国能源资料协会(EIA)公布的数据显示,在截至11月25日的当周,美国原油库存连续第二周下滑至4.881亿桶。(详见下图)

二、近期原油市场展望

第一,OPEC成员国貌合神离,减产协议能否最终实施还未可知。OPEC11月11日公布的月报显示,10月OPEC组织每日产量为3,364万桶,较9月高出24万桶/日,为2008年以来最高。事实上,分析人士认为,沙特阿拉伯、伊朗及伊拉克不仅在石油市场上是竞争者,在地缘政治上也存有深刻的矛盾,几大产油国为保持市场份额能否按照协议减产并不确定。在这次减产协议中,伊朗的限额不但没有减少,反而日产量增加至380万桶。尽管如此,伊朗还是要求回到经济制裁前的400万桶日产量。

第二,非OPEC成员国如俄罗斯的减产也存在变数。过去几年油价下跌严重打击了非OPEC产油国的经济,市场一般上不看好俄罗斯等主要产油国会履行减产的协议。在重新加入OPEC不到一年之际,印尼再次暂停了其OPEC成员国身份,OPEC建议印尼每日减产约37,000桶,或相当于该国原油产量的5%左右,印尼表示只能接受每日减产5,000桶,这已在2017年该国预算案中获得批准。

第三,美国页岩油公司产量增加或将抵消OPEC减产的效应。其实,OPEC在今年9月底达成初步减产协议后,油价攀升已经推动美国页岩油的产量。EIA的最新数据显示,截至11月25日的一周内,美国页岩油产量每天平均增加9000桶。据美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至2016年11月25日当周美国石油活跃钻井数增加至593座,自9月初以来已经增加了96座(详见下图)。

第四,美元持续走强也为原油市场带来压力。特朗普当选美国下任总统后,市场普遍认为其将加大财政支出和刺激通胀的政策,美联储升息几率加大,美元飙升。美元指数11月1日报.70,11月30日报101.50,月涨幅达3.89%(详见下图)。美元持续走强给对美元计价的原油价格带来压力。

世界原油生产消费情况

石油在目前的国际能源消费中占到40%,是世界许多国家重要的能源支柱。从这个意义上说,石油是世界经济的“血液”。从全球范围来看,世界经济增长与国际石油需求增长存在着较明显的相互对应的周期性变化规律。2004年是自16年以来石油需求增长率最高的一年,但是这个周期已有下降的趋势。之所以有这么高的增长率是因为美国和中国有非常强劲的经济增长。在过去的25年中,发展中国家从来没有出现过5%这么高的石油消费增长率。中国达到世界GDP增长的24%,经济增长率为9.5%,2006年还将持续这个态势。我们可以看到,2005年全球经济增长率从上年的5%降至4%,2006年可能保持相同的增长率。即使这样,该数值仍然要高于3.3%的长期平均增长率。

近40年来石油消费增长与世界经济增长变化情况(据IMF,2006;BP,2006)

石油对国家经济的影响是多方面的,可以是积极的,也可以是消极的。原油作为一种重要的能源和原材料商品,与其他商品一样,原油价格经常伴随着供应短缺或过剩而发生大幅度波动。石油价格的暴跌和暴涨,都是世界经济的不稳定因素,并直接影响到一国经济的发展。据亚太经合组织估计,石油价格每上升10美元/桶,就会使全球通货膨胀率上升0.5个百分点,经济增长率下降0.25个百分点。该组织还认为,目前西方发达国家的通货膨胀率已经从2003年的1.1%上升到2%,主要就是由于石油价格上涨造成的。而美国经济的几次衰退(分别是1990—1991年,1980—1982年,14—15年)前,都发生了石油价格的暴涨。

由于原油作为一种商品广泛应用于国民经济和社会生活的各个领域,原油价格波动不仅直接影响到企业运行的成本和盈利能力,而且还对居民和家庭的日常生活产生重要影响。对于原油净进口国来说,原油价格上涨直接增加其原油进口成本,并对其经常账户产生不利的影响,并进一步影响其经济运行状态,严重的油价上涨往往导致随后的经济衰退、通货膨胀、失业人数的增加。

从10—2004年国际市场原油价格变化情况看,国际市场原油价格在一系列因素的作用下出现过五次较大幅度的上涨。从历史上看,油价的大幅度上涨对全球经济产生明显的冲击,其中,最严重的冲击是13—1980年间的两次石油危机所产生的冲击。

时间原油价格对发达国家影响初始价格(美元/桶)最高价格(美元/桶)价格涨幅(%)贸易平衡(亿美元)GDP增长(%)13—14年3.311.6252-880-2.618—1980年12.935.9179-2320-3.71989—1990年17.928.358-380-0.21999—2000年18.028.257-960-0.42003—2004年28.937.329-1070-0.3

原油价格变化对发达国家贸易和经济增长影响(据IMF,2005)

历史数据表明,13年的那次石油冲击,使得发达国家的经济陷入了14—15年的严重衰退,而20世纪70年代末的石油危机更使发达国家出现了19—1982年长达3年的特大的经济危机。在后一次经济衰退中,整个西方陷入了通货膨胀和工业生产下跌的停滞膨胀,即经济滞胀。从11年到2003年美国出现的五次经济衰退都与油价大幅度上涨有关。除了13年、1980年衰退与油价上涨基本同步外,其他三次存在一定的滞后。

2004年以来,世界经济发展中高油价与高增长率并存,表明国际油价飙升并没有像20 世纪70年代和80年代初期那样给世界经济带来巨大冲击,甚至爆发衰退。原因一方面是以美国为首的占世界经济最大部分的发达国家,经济正处于复苏的上升期,消费出现新热潮,投资显著增多,因而经济发展具有较强的内在动力;另一方面,石油消费大国通过调整能源消费结构、提高能源利用效率、用替代能源等节能措施,降低了经济发展对石油的依存度。

10—2003年美国原油进口实际价格与经济衰退的对应关系(美国能源部等,2002年)

但是,油价飙升仍给世界经济发展带来了不少负面影响。首先,它抑制了世界经济的发展速度。根据国际货币基金组织估计,每桶石油的价格上涨5美元并持续一两年,世界经济增长率就将减少0.3%,同时,油价上涨还带动了航空、交通运输、冶金、化工等高能耗行业成本或产品成本上升。其次,高油价还使全球通货膨胀有死灰复燃之势,股市和汇市也动荡不已。

值得关注的是,高油价困扰了亚洲发展中国家的经济,突出地表现在以下两个方面:其一,高油价对亚洲发展中国家经济的冲击要比对美国、日本和欧元区经济的影响更严重。据国际能源机构估计,如果油价每桶上涨10美元并保持下去,一年内美国、日本和欧元区经济增长率将分别下降0.3、0.4和0.5个百分点,而亚洲发展中国家的经济增长率将下降0.8个百分点。亚洲发展中国家经济受高油价更大冲击的原因在于对原油需求持续高速增长和能源利用的低效率。美国能源部预计,从2001—2025年,全球原油需求量年均将增长1.9%,其中亚洲发展中国家的需求量年均增长率将高达3.2%,增幅大大高于美国的1.5%、日本的0.3%和西欧的0.5%。经济持续高速增长和居民生活水平迅速提高是亚洲发展中国家原油需求旺盛的主要原因。发达国家不断将制造业生产转移到亚洲地区,也增大了亚洲发展中国家的原油需求。亚洲发展中国家能源利用效率低也是重要原因之一。这些因素使亚洲发展中国家经济抗高油价的能力比美、欧、日等发达国家经济低得多。其二,通货膨胀率急剧上升。到目前为止,高油价还没有使亚洲经济增长步伐明显放慢,但据一些亚洲国家公布的统计数据,高油价导致通货膨胀的压力已显著增大。因而,如果油价长期居高不下,亚洲经济有陷入“滞胀”的危险。

原油种类有哪些?

答:根据不同的标准,原油可以进行以下分类。按组成分类:石蜡基原油、环烷基原油和中间基原油三类。按硫含量分类:超低硫原油、低硫原油、含硫原油和高硫原油四类。按相对密度分类:轻质原油、中质原油、重质原油三类。

原油的用途有哪些?

答:原油通过一定的炼制加工流程可以生产各种原油产品,在社会经济发展中具有非常广泛的应用,原油是当前主要能源来源。

首先,由原油炼制生产的汽油、煤油、柴油、燃料油以及液化气是能源的主要供应者;其次,原油产品中的高分子合成材料是材料工业的重要支柱,除合成材料外,原油产品还提供了绝大多数的有机化工原料。此外,金属加工、各类机械均需要各类润滑材料及其他配套材料,消耗大量原油产品;建材工业、轻工、纺织工业也是原油产品的传统用户,新材料、新工艺、新产品的开发与推广,都离不开原油产品;原油产品还可以为农业提供氮肥等化工原料。

一般情况下,原油的洲际运输用油轮,油轮的载重量从几万吨到几十万吨不等。陆上多用管道。短途运输有时也用铁路和公路。

原油为何以桶来计量?1桶原油是多少量?桶和吨有什么关系?

答:世界上最早两处打出工业油流的地方都盛产葡萄酒,而且在本国都很有名气。打出工业油流的人们不约而同用葡萄酒桶盛放刚打出来的原油。

1870年,洛克菲勒成立标准石油公司,他们使用的是自己家族生产的葡萄酒木桶并且自立交货规格,1桶为42加仑。美国沿用洛克菲勒家族标准石油公司自行制定的标准,“桶”就成为至今全世界都用的原油交易单位。“桶”主要是欧佩克组织和英美等西方国家常用的原油计量单位,是以体积计量的。在中国和俄罗斯等国则是以重量计量的,使用“吨”作为原油计量单位。因为各地出产的原油密度不尽相同,所以1桶原油的重量也不尽相同,大约在128—142公斤之间。1吨原油大约等于7.0至7.8桶。

全球每天的原油产量、消费量有多大?

答:根据IEA的数据,2016年全球每天的原油总需求为9645万桶/天,同比仅增长147万桶/天。总供给为9690万桶/天,同比增长30万桶/天。其中,中国每天的原油总需求量为155万吨/天,产量为55万吨/天,相当于每天需求1190万桶,每天供应400万桶。

世界主要的原油生产、消费区域分布如何?重要的原油生产、消费国家有哪些?

答:世界原油消费主要集中在亚太、北美和欧洲及欧亚地区,而世界原油生产区域主要集中在中东、北美和欧洲及欧亚地区。国际原油主要进口地区为欧洲、美洲和亚洲。国际原油主要出口地区为中东和俄罗斯。

根据《BP世界能源统计年鉴2017》,主要的原油生产国有沙特12349千桶/日,俄罗斯11227千桶/日,美国12354千桶/日,伊朗4600千桶/日,中国3999千桶/日,加拿大4460千桶/日。

主要的原油消费国有美国19631千桶/日,中国12381千桶/日,日本4037千桶/日,印度4489千桶/日,俄罗斯3203千桶/日,沙特3906千桶/日。

2016年全球原油的国际贸易量为65454千桶/天,总消费量为96558千桶/天,全球国际贸易占原油消费的68%左右。其中,超过一半的石油贸易量增长源自中国和印度,而中国的石油净进口量增长10.6%。

世界主要的跨国石油公司和国家石油公司有哪些?

答:主要的跨国石油公司有埃克森-美孚原油公司、壳牌原油公司、英国石油(BP)、道达尔(TOTAL)、雪佛龙(CHEVRON)等。

主要的国家石油公司有沙特阿美公司,伊朗国家石油公司,中国石油天然气集团公司、中国石油化工集团公司,俄罗斯天然气工业股份有限公司、俄罗斯石油公司,墨西哥国家石油公司,科威特石油公司,阿布扎比国家石油公司,阿尔及利亚国家石油公司,巴西国家石油公司,意大利埃尼集团,伊拉克石油部,卡塔尔石油公司,挪威国家石油公司。

世界原油贸易主要运输航线有哪些?

答:由于世界原油产地、消费地界的不同,构成了世界上主要的八条油运航线,分别是:霍尔木兹海峡、马六甲海峡、好望角、曼德海峡、丹麦海峡、苏伊士运河、博斯普鲁斯海峡、巴拿马运河。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。