原油价格数据最新消息查询表_原油价格行情最新分析

1.如何才能实时查看今日油价信息和原油价格及原油变化率?

2.在哪里可以查看原油库存数据

3.对原油价格影响较大的数据有哪些?

4.矿产品价格

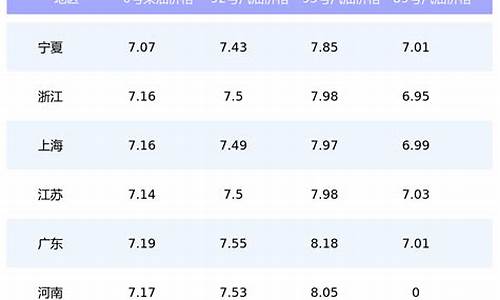

帮你一下吧,这些数据很不好找,珍惜啊。这是美国原油连续图的价格,以美元计价

美原油指

时间 开盘 最高 最低 收盘 成交量 成交额

2006/01/31 62.1600 69.7500 62.0400 68.8700 517638592 710387

2006/02/28 68.7500 69.7800 60.4900 63.6000 5380546 687686

2006/03/31 63.7700 68.4800 61.8700 68.0900 575925376 6942

2006/04/28 67.7000 75.9600 67.4300 73.5800 510734304 734938

2006/05/31 73.4500 76.4100 69.5200 72.4200 556458112 724635

2006/06/30 72.3900 75.4200 69.6700 75.1600 494703200 707475

2006/07/31 75.1800 80.1000 74.5100 75.8300 401216704 740234

2006/08/31 75.8800 79.0900 70.9300 72.3200 524692704 747158

2006/09/29 72.2400 72.4000 61.3200 64.8500 582314880 768675

2006/10/31 64.9800 65.2300 59.9000 61.2400 702309504 763194

2006/11/30 61.2300 66.2300 59.5400 65.5400 781484800 885962

2006/12/29 65.4500 66.3400 62.4400 63.4000 705898624 867870

2007/01/31 63.5500 63.8300 52.2500 59.6300 1090667008 968962

2007/02/28 59.5500 64.0800 58.3300 63.8600 985939072 917032

2007/03/30 63.9200 69.0200 60.6000 67.7000 999153792 3539

2007/04/30 67.5600 68.5300 64.7400 67.6200 955812416 896441

2007/05/31 67.7200 68.6300 63.4400 66.1100 9115712 3735

2007/06/29 66.1200 71.6900 65.7700 71.1600 774301568 1004869

2007/07/31 71.0700 76.6800 70.4600 76.4900 801624000 10014

2007/08/31 76.4000 77.0300 68.3500 72.4600 878100224 1004310

2007/09/28 72.0300 81.5200 72.0300 79.7900 890627712 985306

2007/10/31 79.7500 92.7000 77.2100 92.2900 1033630080 998946

2007/11/30 92.9600 96.3000 87.0900 87.3500 898809216 1069319

2007/12/31 87.5300 95.6900 85.3000 94.2200 623650176 1028220

2008/01/31 94.3700 98.0900 85.0300 91.1900 890060096 1038436

2008/02/29 90.8300 101.9500 86.2000 100.7700 909558080 1083808

2008/03/31 100.5900 108.4900 .4300 100.2500 1089076096 991

2008/04/30 100.2300 117.6500 98.4400 112.2100 950450816 989301

2008/05/30 112.2000 135.5700 108.7800 127.1300 1165799680 966862

2008/06/30 127.2700 144.1200 122.0200 140.7400 1085636992 917830

2008/07/31 140.9900 147.9400 121.4600 124.7100 962175872 844310

2008/08/29 124.7300 128.9200 112.0800 116.1700 908526080 791117

2008/09/30 117.5200 117.8200 91.1700 100.8500 1031962624 725805

2008/10/31 102.2600 102.8700 62.8200 69.4400 955081920 727310

2008/11/28 69.0200 73.1400 50.7100 58.6500 7021920 833460

2008/12/31 58.2100 58.2100 40.6700 50.5200 834541824 860027

2009/01/30 49.2800 56.3500 44.1800 47.1400 7224704 944939

2009/02/27 47.2200 49.0900 40.1100 47.8200 963642688 898270

2009/03/27 47.4200 57.2100 42.8500 55.3100 895294784 843969

如何才能实时查看今日油价信息和原油价格及原油变化率?

2022年油价有望下跌。

2022年油价能降回到6元时代的可能性比较小,不过92号汽油回到7元时代的可能性比较大,看2023年油价是否能回到6元时代。从发展的角度来看,油价不可能回到6元时代。决定油价价格的因素有很三个:

1.一是石油供应量,从理论上讲,石油供应量越大,各石油公司在相互竞争中会把油价挤压下去。从这个角度来看,油价是有可能回到6元时代的,但世界上那些产油国也不笨,当市场上石油供应量过来时他们会减产稳定油价。目前世界上最大的石油组织欧佩克就经常干这事,动不动就减产,所以想让石油价格大幅度下降基本不可能。

2.二是市场消费量变化,从经济学理论上讲,市场对油料需求越大,那么油料的价格就会存在上涨的空间。反过来说,当市场对油料的消费萎缩,那么油料厂商就被迫降价保证其市场份额。但是大家都知道,随着工业化发展,各方面需要消耗油料的机械越来越多,尤其是私家车不断增加,会进一步推动社会对油料的需求,因此油价会不断上涨。

3.三是货币因素,货币会直接对物价产生影响,货币发行量越多,物价上涨的越厉害,相反的减少货币发行量,物价就会下降。总得来说,2022年油价有望下跌,看下半年是否会有下降的可能吧。而今年油价降回到6元时代的可能性比较小,可能性几乎为零。

在哪里可以查看原油库存数据

华南化工品价格指数,可以用这个作参考,去化工易网站看。

上周,国内化工产品市场小幅回落。从广化交易监测的20个品种来看,上涨产品4个,下跌产品6个,持平产品10个。

国际市场来看,本周国际原油市场大跌。利空方面,全球疫情不断恶化,燃料油需求下滑,美国汽油库存增加。截至8月19日,美国WTI原油期货市场价格走低,主力合约结算价报63.69元/桶,较前一周下滑5.4元/桶。布伦特原油期货市场价格走低,主力合约结算价报66.45美元/桶,较前一周上下滑4.86美元/桶。

国内市场来看,化工品市场气氛一般。据广化交易监测数据显示:上周华南化工产品指数小幅下滑,周内华南化工产品价格指数(下称“华南化工指数”)为1217.93点,与前一周相比减少1.18点,跌幅为0.1%。20个分类指数中,纯TDI、甲醇、丙烯、PE等4个指数上涨,苯乙烯、甲苯、乙二醇、二甲苯、混合芳烃、烧碱等6个指数下跌,其余指数则保持稳定。

对原油价格影响较大的数据有哪些?

原油库存数据在很多经济、财经网站都可以看到,不过要把握时间,API原有数据是星期三4.30,EIA数据是星期三22:30。其实这个数据在很多地方都可以找到,这上面不方便说,这个数据在每周三晚上十点半公布,如果是冬令时的话会推迟一个小时。数据的结果直接影响原油的价格走势。

矿产品价格

一、美国非农业就业数据\x0d\ 当美国实行正常的货币政策时,非农数据差意味着美国经济不佳,对油的需求降低,因此原油会出现下跌,非农数据好意味着美国经济好,对油的需求增加,因此原油价格会出现上涨。美国实行非正常货币政策时,非农数据差意味着美国会继续宽松货币政策,原油涨,非农好时意味着美国会缩减QE,市场资金减少,原油跌。\x0d\\x0d\二、API原油库存\x0d\ 美国石油协会公布的数据。原油库存表现的是供求关系,库存增加,说明需求减少,油价跌,库存减少说明需求增加,油价涨。\x0d\\x0d\三、美国当周初请失业金人数\x0d\ 初请失业金人数每周公布一次,显示美国劳工市场的运行状况,与非农数据的影响一致。\x0d\\x0d\四、美国Markit制造业PMI初值\x0d\ 是反映经济状况的领先指标,因企业能对市场环境迅速做出反应,是影响原油投资的重要因素之一。\x0d\\x0d\五、美联储议息会议\x0d\ 美联储议息会议主要显示美联储对货币政策的态度。主要表现为缩减QE的力度。若美联储继续缩减QE,利空原油,若美联储停止缩减QE则利好原油。\x0d\\x0d\六、EIA原油库存(美国能源资料协会)\x0d\ 原油库存增加,经济活动变差,油需求降低,原油价格会跌;原油库存减少,经济活动变好,油需求增加,原油价格会涨。

全球宏观环境复杂多变,欧债危机、美债争端、日本地震及地缘政治冲突等笼罩全球市场,矿产品价格高位剧烈振荡。2011年,矿产品价格比上年进一步上扬,综合价格水平同比增长11.6%(图42)。但在三季度出现明显回落。矿产品价格的高位波动,支撑了矿业市场的繁荣,在全球经济不景气的情况下吸引更多的资金进入矿业,有利于矿业的加速发展,能够更多的提供经济发展所需的,从而推进经济社会的发展;另一方面高涨的矿产品价格推高了通货膨胀,大幅提高了经济社会发展成本,成为未来经济发展预期下调的重要因素。

图42 矿产品年度价格指数

(注:基期为上年)

图43 国内国际原油价格走势

数据来源:国研网

(1)能源价格波动上扬

原油 国内外原油价格呈现“N”形变化态势,国内油价比美国高16.4%。大庆油田原油现货价格平均为110.3美元/桶,同比增长40.6%,由1月的95.8美元/桶涨至4月的118.1美元/桶、再降至10月的105.7美元/桶、再升至12月的111.5美元/桶。同期,美国纽约原油现货价格平均为94.8美元/桶,同比增长19.3%,由1月的89.3美元/桶涨至4月的107.7美元/桶、再降至10月的83.5美元/桶、再升至12月的98.6美元/桶(图43)。值得注意的是,自2011年1月起,大庆原油价格一改过去与纽约原油价格基本一致的格局,开始高于纽约原油价格,幅度由1月的7%波动增至12月的13%。

2011年纽约原油现货价格变化分为三个阶段。第一阶段上扬:从年初至4月底,由89.3美元/桶连续突破90美元/桶、100美元/桶和110美元/桶三个台阶,4月29日为113.7美元/桶。第二阶段回调:5月初至10月4日,由于欧美经济数据不利,尤其是欧债危机阴云不散,投资者对全球经济衰退的担忧加剧,加之能源机构相继下调今明两年全球石油需求增长预期,导致国际原油市场压力重重,国际油价连连大跌;由113.73美元/桶连续跌破110美元/桶、100美元/桶、90美元/桶和80美元/桶四个台阶,10月4日降至75.3美元/桶。第三阶段反弹:从10月以后,地缘政治压力上升,欧美经济数据好转,美失业率大幅下降,意大利债券拍卖成功,尤其是全球六大央行联手释放流动性支持金融体系等多重利好的提振,原油价格由75.3美元/桶连续涨破80美元/桶和90美元/桶,一度突破100美元/桶,12月6日为101.3美元/桶,震荡加剧。

专栏8 原油价格影响因素日趋复杂

随着全球化进一步深入,影响原油价格的因素越来越多,国际原油价格变化更加莫测,波动加剧。尤其是2011年以来,国际原油价格受多种因素交织影响,跌宕起伏。拉升原油价格的因素:一是中东地缘政治持续恶化。埃及对世界经济的影响令人担忧,突尼斯的“茉莉花”革命,利比亚、巴林、也门和阿尔及利亚等国爆发的大规模抗议活动,阿尔及利亚的政治动荡。持续近半年的政治危机不但没有因为欧美等发达国家的介入而有所缓和,反而越演越烈。造成中东地区石油出口急剧下降,恢复战前水平遥遥无期,原油价格一路上扬。

二是中国、印度等发展中国家原油需求增长。2011年4月12日,国际能源署预计2011年和2012年全球石油需求将增长1.8%,相当于每日增长150万桶,分别至2011年8820万桶和2012年86万桶,增加的需求主要来自以中国为首的发展中国家。预计中国2011年的石油需求将增长6.3%,2012年将增长5.9%至每日1033万桶。同日,欧佩克预计2011年全球原油日均需求量将增加140万桶,非欧佩克国家产量2011年日增幅为60万桶。

三是美国继续实行宽松货币政策造成美元持续走弱。受欧元区加息、标准普尔调低美元长期主权信用评级展望以及美国继续宽松货币政策的影响,美元指数跌至2008年8月以来的最低水平,欧元兑美元升至2009年12月以来的最高水平。2011年4月美元指数均值为74.71,较3月份下跌2.06%。2011年4月5日,中国央行发布公告,决定自4月6日起上调金融机构人民币存基准利率0.25个百分。4月27日美联储宣布维持0~0.25%的现行联储基金利率不变,第二轮定量宽松政策将如期在2011年6月30日结束;联储同时将按将到期抵押担保债券的所得进行再投资。联储表示保持宽松政策和低利率水平不变。

打压价格因素:一是发达国家经济放缓。美国经济数据不佳,经济复苏慢于预期;欧债危机加剧,欧元区经济数据弱于预期;受地震影响日本经济衰退严重。

二是国际能源署(IEA)宣布将释放6000万桶原油战略储备以抑制油价。2011年6月23日,国际能源署28个成员国同意取联合行动,在未来30天内向市场投放总量为6000万桶的石油来稳定市场供应,平均每天向市场投放约200万桶,以弥补由利比亚原油停产产生的供应缺口,保护世界经济脆弱的复苏势头。美国能源信息署(EIA)也发表声明说,美国作为国际能源署的成员国之一,此次将向市场投放3000万桶战略石油储备,以稳定市场供应,作为国际能源署释出6000万桶原油行动的一部分。而欧洲将为国际能源署释出6000万桶原油提供30%的石油,欧佩克的太平洋成员国将提供其余的石油。受此影响,国际原油价格回落,6月28日纽约原油价格跌至92.9美元/桶,为2月22日以来的最低价。

煤 国内优质煤价呈先扬后抑的变化态势。国内优质煤均价791.6元/吨,同比增长9.5%,从1月的757元/吨波动上扬至10月的827.1元/吨,后回落至12月的794.7元/吨(图44)。第一季度,煤价总体平稳,略有下降。3月下旬,大秦铁路开始检修,煤运输受到一定影响,加之需求增加,秦皇岛港煤价出现较大反弹,后期直线上扬。10月26日优质煤价达到850元/吨左右,创年内最高价格。进入12月份,受国家实施电煤价格临时干预政策和秦皇岛煤炭库存保持高位影响,优质煤价降至800元/吨左右。

(2)金属价格先扬后抑

铁矿石 铁矿石价格呈倒“V”形变化态势。到岸均价164美元/吨,同比增长28.3%,由1月的151.4美元/吨涨至10月的175.5美元/吨,再降至12月的141美元/吨(图45)。国内河北铁矿石价格(66%粉矿)平均为1382元/吨,同比增长16.1%;从月度看,由1月的1418元/吨波动涨至8月的1467元/吨再降至12月的1201元/吨,最大跌幅为17.1%。主要港口铁矿石进口现货价格呈下降趋势。9月6日,天津港进口的63%印度矿价格为1330元/吨,62%澳洲矿为1280元/吨;12月31日两者价格分别降至1040元/吨、980元/吨,降幅分别为21.8%、23.4%。

图44 国内优质煤价格变化

图45 铁矿石价格走势

数据来源:到岸价根据海关数据测算,河北粉矿价格源于沟槽网自2月下旬开始,CRU国际钢铁周价格指数总体处于下行态势。下游钢铁行业产品价格的下滑造成铁矿石需求的下降是铁矿石价格回落的主要原因。

铜 铜价呈波动下降态势。国内铜现货均价为6.59万元/吨,同比增长11.8%;从月度来看,上半年基本在7万元/吨上下波动,自第三季度开始回落,由7月的7.13万元/吨降至12月的5.64万元/吨。同期,伦敦金属市场铜现货价平均为8847美元/吨,同比增长17.6%;从月度看,国际铜价呈下调态势,由1月的9518美元/吨波动降至12月的7650美元/吨(图46)。

图46 国内国际铜价格走势

数据来源:国内价格源于北京有色金属网,国际价格源于中国金属通报

铝 铝价呈先升后降态势。国内铝现货均价为1.68元/吨,同比增长7.8%;从月度来看,从1月的1.65万元/吨逐渐上扬至8月的1.80万元/吨,后降至12月的1.61万元/吨。伦敦金属市场铝现货价平均为2400美元/吨,同比增长10.7%;由1月的2434美元/吨涨至5月的2561美元/吨,后降至12月的2041美元/吨(图47)。国内国际铝价走势呈现出一定的分化,从上半年的“外强内弱”到第三季度的“外弱内强”再到第四季度的“趋于一致”。2011年铝价总体走势是一二季度在震荡中略有走高,第三季度充分上涨,达到两年来的高点后迅速回落,四季度在弱势震荡中寻找方向。

图47 国内国际铝价格走势

数据来源:国内价格源于北京有色金属网,国际价格源于中国金属通报

金 国内外金价呈现先扬后抑态势。国内金价平均为327.8元/克,同比增长22.6%,由1月的194.0元/克波动上扬至11月的356.2元/克,8月23日一度达到390.4元/克,12月下滑至337.3元/克。同期,伦敦黄金黄金均价为1568.9美元/盎司,同比增长28.1%,由1月的1356美元/盎司涨至11月的1739美元/盎司,9月6日一度冲至1895美元/盎司,12月回落至1652美元/盎司(图48)。

金价上涨的主要原因在于投资者对货币信心下降。一是美国联邦储备局的量化宽松货币政策导致美元走势疲弱。自金融危机发生以后,美联储不断调低目标利率以至接近零,并推出两轮资产购买,通过印钞购买资产以期振兴美国经济。但美国经济的复苏步伐仍然缓慢。美联储进一步表示在2013年中以前,都将维持极低水平的利率。同时购入长期债券,沽售短期债券,以延长持有证券资产的平均年期。这一连串措施导致投资者担心积极的宽松货币政策最终将导致美元贬值及通胀上升,因而增购黄金以保持货币的购买力。二是欧元区债务危机恶化。希腊债务问题出现已经两年,却演化成危机还蔓延到其他欧元区国家。虽然区内领袖已尽力化解危机,但仍然未能彻底解决问题,连欧元区内核心成员国的偿债能力也备受质疑,分别为欧元区第二及第三大经济体的法国及意大利相对于德国的国债息差近期已经升至记录高位。欧元区的主权债务危机的持续,势必会危及欧元的稳定,引发投资者纷纷将欧元资产转移为黄金。

图48 国内国际金价格走势

数据来源:国内价格源于上海黄金,国际价格源于伦敦贵金属

稀土 国内稀土价格暴涨暴跌,年内最大涨幅近9倍。1月至6月,国内各种稀土产品价格出现暴涨,氧化镧由29.5元/千克涨至165元/千克,氧化钕由290元/千克涨至1400元/千克,氧化铽由2950元/千克涨至21500元/千克,氧化镝由1665元/千克涨至13500元/千克,氧化铕由3200元/千克涨至28000元/千克,半年间价格暴涨近9倍。但是,进入第三季度,稀土市场下游订单比二季度缩水近半,而且下游企业三分之二处于停工或半停工状态,稀土价格开始快速下滑。12月,氧化镧价格已回落到135元/千克氧化钕降至825元/千克,氧化铽降至13000元/千克,氧化镝降至6900元/千克,氧化铕降至15000元/千克,虽然下半年稀土价格大幅下滑,但仍远高于年初价格(图49)。

稀土价格的暴涨暴跌,从根本上反映出行业散乱和无序竞争。实际上,稀土面临的局面早已引起国家重视,继院2011年5月19日正式公布《关于促进稀土行业持续健康发展的若干意见》(简称“国二十二条”)后,国家六部委2011年8月再度联手下发《关于开展全国稀土生产秩序行动的通知》,决定自2011年8月1日至12月31日开展稀土生产秩序行动,切实整顿和规范稀土生产秩序。2011年9月24日,内蒙古包头市、山东济宁市、四川凉山州签署了《蒙鲁川三省(区)三市(州)轻稀土矿产开发监管区域联合行动方案》,这是继2010年8月南方五省区实施中重稀土开发监管区域联动后,我国正式启动对轻稀土实施监管区域联合行动。

图49 我国重要稀土产品价格变化

数据来源:稀土价格网

专栏9 国家高度重视稀土行业管理

为促使稀土行业持续健康发展,院发布《关于促进稀土行业持续健康发展的若干意见》,要求将我国稀土整合思路系统化,并升至国家战略高度,通过控制开总量、提高生产集中度、严厉打击走私和提高环保门槛等手段,用45年时间将稀土行业整顿成“持续健康发展的行业”。在国内培育大型稀土企业的同时,鼓励企业“走出去”在其他国家稀土开发的起步阶段介入,实现稀土的共同开发,努力形成“铁矿石”的局面。继续与工业和信息化部等稀土行业管理相关部门加强沟通,密切配合,从稀土行业发展的各个层面进行规范,包括生产领域、出口控制、国家收储以及行业监管机构设置等方面加强协调联动,建立中央、地方和企业本位一体的储备体系,充分发挥市场作用,协调三者之间的利益关系,实现共赢。

为进一步做好稀土管理工作,国土部下发“关于贯彻落实《院关于促进稀土行业持续健康发展的若干意见》的通知”,要求各级国土管理部门从严厉打击违法勘查开和超指标开,维护良好开发秩序;加强规划储备,提升宏观调控能力;全面清理稀土探矿权矿权,提高开准入门槛;继续推进矿产开发整合,不断优化开发格局;加强地质环境治理恢复工作,改善矿区生态环境;积极推进矿区土地复垦,提高土地利用的综合效益;深化区域联动机制,建立稀土开发监管长效机制等方面在当地领导下,切实履行矿产开发管理职责,加大对稀土开发秩序的监管力度,促进稀土的有效保护和合理开发利用。

上半年稀土价格暴涨令很多炒家进入稀土产业链条,放大了稀土需求,造成供应严重紧张的象。由于第三季度开始稀土下游行业需求减少,价格暴跌,南方稀土主产区的龙头企业,赣州稀土矿业公司旗下所有矿山和冶炼分离企业都自11月20日开始全面停产,同时主导我国北方90%轻稀土产量的包钢稀土(集团)高科技股份有限公司所属冶炼分离企业也在11月中下旬开始停产。停产的主要原因一方面是稀土价格暴跌,另一方面是2011年稀土开指标已经用完。南北稀土龙头企业“步调一致”停产,主要考虑稀土价格下降、以及贸易商抛售等因素,限产保价的影响十分有限。他们停产的主要目的是通过停产减少稀土冶炼分离产品的市场供给,从而抑制价格大幅下跌。

(3)非金属价格高位调整

钾 国产氯化钾全年均价为3076元/吨,同比增长14.1%。从月度看,月均价呈先升后降态势。从1月2760元/吨涨至8月的3360元/吨,再波动降至12月的3200元/吨(图50)。

图50 国产氯化钾价格变化

数据来源:国研网

水泥 水泥全年均价为382.6元/吨,同比增长17.9%。从月度看,呈波动上扬态势,由1月的366.4元/吨波动涨至12月的384.0元/吨,其中8月达到391.5元/吨的月均最高价(图51),劳动力成本的提升是水泥价格上涨的主要原因。

图51 水泥价格变化

数据来源:国研网

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。