汽油价格燃油税_汽油税费占比2020

1.燃油税费包含哪些费用

2.汽油费中包含哪些税,比例分别多少

3.燃油税和成品油消费税有什么区别

4.汽油消费税与燃油税的区别

一般纳税人汽油销售税率为16%,物流行业税率为10%。小规模纳税人以及允许选择按简易计税方式计税的一般纳税人汽油销售行业物流公司征税率都为3%。

自2018年6月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。 纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。

纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%。原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%。

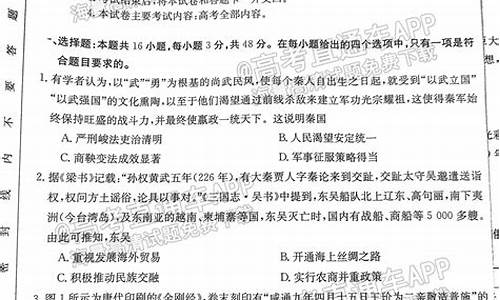

调整后的一般纳税人税率如下图:

小规模纳税人征税率表如下图:

扩展资料:

一般纳税人销售货物或者应税劳务,采用销售额和销项税额合并定价方法的,按下列公式计算销售额:销售额=含税销售额÷(1+税率)

纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

小规模纳税人销售货物或者应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:销售额=含税销售额÷(1+征收率)

国家税务总局-关于调整增值税税率的通知

国家税务总局-中华人民共和国增值税暂行条例实施细则

燃油税费包含哪些费用

“燃油税”取代主要是养路费、客运附加费、运管费等14项行政规费,并不包含包括高速公路在内的通行费。由于燃油税体现的是“多用多缴”的公平原则,有利于促进车主、货主改变行为模式,鼓励其采用更加节能集约的铁路运输方式,从而有利于铁路客货“燃油税”取代主要是养路费、客运附加费、运管费等14项行政规费,并不包含包括高速公路在内的通行费。由于燃油税体现的是“多用多缴”的公平原则,有利于促进车主、货主改变行为模式,鼓励其采用更加节能集约的铁路运输方式,从而有利于铁路客货运发展。

但对农机。施工现场的机械设施。船舶等都是用油量很大的行业,但他们道路行驶非常有限。也考虑了这个问题,对他们如何施行还会有细则出台

12月5日晚间,国家发改委、财政部、交通运输部和税务总局联合发布《成品油价税费改革方案(征求意见稿)》(下称"《征求意见稿》"),将汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元;同时将现行汽、柴油零售基准价格允许上下浮动改为实行最高零售价格。

该方案截至12月12日向社会公开征求意见并于2009年1月1日起实施。发改委副主任张晓强在此前一天表示,由于该时间节点正好是每年按惯例征收新一年养路费的时候,从这天起进入"费改税"的转轨是"最好的时机"。

汽油费中包含哪些税,比例分别多少

燃油税费理论上包含公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费,因为燃油税费就是取代了这六项费用后出现的。

燃油费即成品油消费税产生的附加费,或者专指燃油附加费,包括出租车燃油附加费和航空燃油附加费。

为建立规范的税费体制和完善的价格机制,促进节能减排、环境保护和结构调整,公平负担,依法筹措交通基础设施养护和建设资金,根据《中华人民共和国公路法》等有关法律、法规规定,国家发展改革委、财政部、交通运输部、国家税务总局特拟定成品油价税费改革方案。成品油价税费改革方案自2009年1月1日起实施。

燃油税和成品油消费税有什么区别

每升汽油含税费为2.71,占比38.6%。

目前国内的成品油价格与包括欧洲、日韩在内的大部分国家相比仍是低的;目前各项税收占成品油价格的比重不到50%,在世界上属于中等水平。

国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》:

2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

扩展资料资源税,约0.07元/升

资源税的核算,按原油实现销售价格的5%从价计征。按最低70美元/桶计算,汇率按当前中间价6.79,每桶原油需要缴纳资源税23.77元;而每吨约合7.40桶,合每吨原油交纳资源税176元,但由于每吨原油大约可加工汽、柴、煤油0.65吨(产量系数,不含其它化工品),汽、柴、煤油约分配84%资源税,则每吨汽油的资源税的计算结果为176×0.65×84%=96.1元,而每吨汽油折合1351升,则每升汽油含资源税0.07元。

消费税,汽油1.52元/升、柴油1.2元/升

2015年1月12日,财政部、国家税务总局发布《关于继续提高成品油消费税的通知》,自2015年1月13日起,将汽油、石脑油、溶剂油和润滑油的消费税单位税额由1.4元/升提高到1.52元/升。将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到1.2元/升。

暴利税,忽略不计

“暴利税”实行5级超额累进从价定率计征,按月计算、按季缴纳。一般说来,按照现行规定,起征门槛已于2015年1月1日提高至65美元/桶,征收空间非常有限。

增值税,税率16%(约1.01元/升)

自2018年5月1日期,汽、柴油增值税税率由17%下调为16%,应缴增值税额的计算公式:增值税额=油价÷1.16×0.16。以92#汽油7.31元为例,增值税是1.01元/升。

城建税与教育附加,税率7%、3%(约0.18元/升、0.08元/升)

城建税与教育税附加,分别按增值税与消费税的7%和3%征收,计算公式:应纳税额=(增值税+消费税)*适用税率。以92#汽油7.31元为例,城建税是0.18元/升,教育附加是0.08元/升。

地方教育费附加,税率2%(约0.05元/升)

地方教育费附加,按增值税与消费税的2%征收,计算公式:应纳税额=(增值税+消费税)*2%。以92#汽油7.31元为例,地方教育费附加是0.05元/升。

百度百科-成品油消费税

汽油消费税与燃油税的区别

燃油税则是将现有的养路费转换成燃油税,实行捆绑收费,通过将养路费捆绑进油价,将每辆汽车要交的养路费转换成税费,在道路等公共设施日益成为一种稀缺资源的大背景下,更多地体现了“多用多缴,少用少缴”的公平原则。现行的养路费一般是按吨位和运营收入两种计费方法收取,实际上形成了一种定额费。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。

现在“燃油税”取代了过去的“成品油消费税”。“燃油税”还取代主要是养路费、客运附加费、运管费等14项行政规费,并不包含包括高速公路在内的通行费。

汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元;同时将现行汽、柴油零售基准价格允许上下浮动改为实行最高零售价格。

1、性质不同:燃油税是政府对燃油在零售环节征收的专项性质的税收。通过征税的办法从油价中提取一定比例作为养路等费用。汽油消费税原指包含在汽油价格中的一种税费。

2、特点不同:燃油税专款专用的性质决定了其属于特定受益税。为了减少征收管理环节。降低征收成本,国家没有开征燃油税,而是并入消费税中,提高了汽油、柴油的消费税税率。

3、原理不同:燃油税通过将养路费捆绑进油价,将每辆汽车要交的养路费转换成税费,在道路等公共设施日益成为一种稀缺资源的大背景下,更多地体现了多用多缴,少用少缴的公平原则。在汽油和柴油的生产、委托加工和进口环节征收。

扩展资料:

注意事项:

我国法律已对成品油消费税明文规定。关于成品油消费税的注意事项,在这里找法网小编提醒大家。自2014年11月29日起,应指自11月29日零时起。纳税人人为调节销售时间节点的,税务机关一经查实,将根据税收征管法的有关规定予以处理。可以预测,这个敏感时点势必成为税务机关管理或检查的重点。

成品油消费税纳税人12月的消费税纳税申报,需要纳税人到税务机关的征收大厅进行人工申报并递交相应纸质资料,不接受网上申报、电话申报等其他方式。

百度百科-燃油税

百度百科-汽油消费税

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。