布伦特原油价格历史数据_布伦特原油价格历史数据表

1.史诗级暴跌!美国原油期货跌幅200%,首现负油价

2.布伦特原油期货价格下跌23%回到俄乌冲突爆发之前

国内成品油参照迪拜、辛塔、布伦特三地原油价格,如果连续22个工作日平均价变化率超过上次调价价格的4%,就可以调整国内油价。你所说的原油价格应该是纽约期货价格,布伦特现货原油价目前也下跌了,但还是在110元以上,暂时未达到调价条件。

史诗级暴跌!美国原油期货跌幅200%,首现负油价

10月份WTI和布伦特原油价格继续回落趋稳,盘旋在每桶60美元下方。10月份WTI原油现货平均价格为59.42美元/桶,与去年同期下降3.69美元/桶,同比下降5.85%;布伦特原油平均现货价格为58.12美元/桶,与去年同期下降0.99美元/桶,同比下降1.68%。迪拜原油的现货价格为56.63美元/桶,比去年同期增长2.21美元/桶,同比增长4.05%;OPEC一揽子石油均价为55.16美元/桶,比去年同期高出0.53美元/桶,上涨0.%。

据国际能源署11月份发布的《石油市场月度报告》信息,受库存充裕影响,中国需求受到抑制,10月份温暖的气候以及至今为止没有发生的飓风降低了美国和欧洲的需求。10月份世界石油供应量日均8530万桶,比前一月日均增长10万桶。秋季大规模的检修让10月份经合组织成员国原油加工量在9月份下降70万桶/日后进一步减少了130万桶/日,10月份全球炼油厂检修高峰,估计当月平均降低了370万桶/日的原油加工量。10月份美国和日本成品油库存每周数据显示下降。

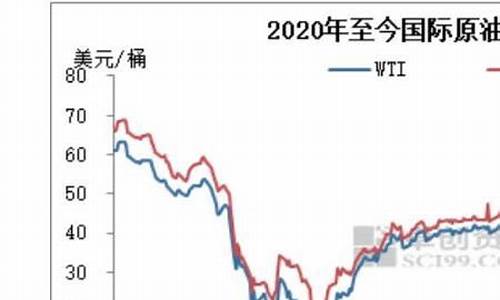

2005年10月-2006年10月国际主要原油现货价格走势

单位:美元/桶

WTI

布伦特

迪拜

阿曼

米纳斯

WTI/迪拜

布伦特/迪拜

OPEC一揽子油价

2005年10月

63.11

59.11

54.42

55.79

58.74

8.69

4.69

54.63

11月

58.82

55.92

51.84

53.03

54.27

6.98

4.08

51.29

12月

58.92

56.28

52.83

53.87

53.92

6.09

3.45

52.65

2006年1月

64.06

61.93

57.42

58.24

61.59

6.64

4.51

58.48

2月

61.98

60.88

57.9

58.84

61.63

4.08

2.98

56.62

3月

62.65

61.21

57.51

58.8

61.76

5.14

3.7

57.87

4月

68.71

69.26

63.13

64.56

68.24

5.58

6.13

64.44

5月

70.85

70.1

64.

66.32

70.43

5.88

5.13

65.11

6月

70.62

68.12

64.98

65.96

68.55

5.64

3.14

64.6

7月

74.24

73.39

68.91

69.91

73.09

5.33

4.48

68.89

8月

73.67

74.36

69.4

70.58

75.91

4.27

4.96

68.81

9月

65.11

63.09

61.3

62.53

65.22

3.81

1.79

59.34

10月

59.42

58.12

56.63

57.6

55.96

2.79

1.49

55.16

2003年1月-2006年10月国际主要原油现货价格走势

布伦特原油期货价格下跌23%回到俄乌冲突爆发之前

当你以为西德州原油期货(WTI)买在?0.01?,已经是极限抄底且不可能更低。

不好意思,-37.63美元出现了。

原因还是来自于供应过剩,三月底开盘跌破每桶20美元。原油市场价格战,储油容量大危机!?提及问题与状况所在,而时隔半个多月,最糟糕的状况出现了。美国油价20日崩盘到历史首见的低点,纽约商品西德州原油期货五月交割价暴跌55.9美元,收在每桶-37.63美元。伦敦北海布伦特原油六月交割价也同样滑落2.14美元,收在每桶25.94美元。

国际油市在疫情的冲击下呈现相当惨烈的局面,美国原油期货价跌破0美元,更是史上头一遭,单日大跌18%显示原油市场供过于求的情况已经不只是严重而已。

疫情升温且在三、四月内未有明显改善趋势,使得全球原油需求大幅降低,世界主要产油国即使达成减产协议,短期内扔然无法消耗过剩库存问题,导致国际油价不断承压的态势。

22日到期的西德州原油期货,终场暴跌55.9美元,跌幅306%收在每桶-37.63美元,这是从1983年油市期货数据汇编以来首次看到负值,这代表什么?石油业者必须要自己再多贴钱给买家,才能拿回买家手中的油。

不过另一个值得探讨的是,五月交割的WTI期货交投清淡,所以这次的期货价行情也不能当作油市的精确指标。

另外,伦敦布伦特原油已更换到六月交割期货,布伦特原油是一种海上原油,贸易商可以轻易地将这种海上原油运输到需求较高的地区。Energy?Aspects的Amrita?Sen表示:“布伦特原油可以将其放在船上,并立即在全球范围内移动。但是,奥克拉荷马州的Cushing原油库存将在5月满载。”显见目前连海上原油的供需失衡状况都不乐观。

为防止疫情扩散恶化,目前世界多数国家要求民众减少外出,数十亿人口进行居家防疫,在家庭日常用油方面也同样锐减,三月底沙特阿拉伯与俄罗斯才刚因为减产争议打起价格战,从2020年初以来,西德州原油WTI与布伦特海上原油Brent价格早就已经砍半卖了。

根据国际能源总署IEA油市月报,全球四月每日原油需求估计比2019年少2900万桶,用油需求回到1995年的水准,华尔街日报指出,虽然目前国际油价大崩跌,但许多市场人士看好疫情逐渐退散后经济活动会在Q3步上正轨,这可能将导致油市出现“超级正价差”的反弹效应,而目前Cushing的库存也即将在下个月满载,这同时也显现出有许多交易者将原油买来屯货,以便在疫情降温后的期货市场中以更高的价格售出。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

在刚刚过去的三季度,全球市场上除美元外,几乎所有主要资产标的都在下跌。不过即便如此,油价的表现之低迷,依然出乎了许多市场人士的意料。

行情数据显示,全球基准的布伦特原油期货价格本季度已累计下跌了约23%,这使得油价已回到了2月底俄乌冲突爆发之前的水平。

布伦特原油第三季度的低迷表现,是自2020年3月疫情爆发之初那个季度以来最糟糕的季度走势,当时布伦特原油价格单季重挫了约60%。

在油价走软的同时,美国国内汽油零售价格和能源股的股价也出现了同步大跌。自今年6月触及2022年高点以来,美国能源股的市值已经下跌了约四分之一。今年夏天在加油站需要花费超过5美元一加仑买油的美国司机,如今则只需花费不到4美元。

从某种程度上来说,石油行业的这种跌势是违反直觉的——原油供应依然紧张,能源公司并没有提高产量,许多买家仍在回避购买俄罗斯的石油。

CBIZ投资咨询服务公司(CBIZinvestmentAdvisoryServices)首席投资官AnnaRathbun表示,“在所有条件几乎都相同的情况下,油价在供应依然短缺的情况下跌至俄乌危机前的水平以下,这是说不通的。”

不过,原油空头们显然也有着他们自身的抛售理由。他们指出,对需求减少的担忧正愈发成为人们关注的焦点,推动了从埃克森美孚到航空燃料和柴油等所有商品的下跌。世界各地的央行都在迅速提高利率以遏制通货膨胀,这打击了金融市场,拖累了全球经济。

由于美联储试图遏制通胀而不断激进加息,美元走强同时也给油价增加了压力。对海外买家来说,大宗商品因此变得更加昂贵。

交易员们还对全球经济增长放缓感到不安。世界银行本周预计,2023年全球国内生产总值(GDP)增长将放缓至0.5%,人均GDP则将萎缩0.4%,意味着全球经济陷入衰退。

后市仍有变数

目前,许多人正担心原油市场的价格波动可能会延续到年底。美国将在10月份结束战略石油储备的释放,分析人士正在密切关注这一的影响。

当然,更多华尔街投行仍预计油价在三季度的大跌可能只是暂时的,后市可能仍将有大把的上行空间。摩根大通就表示,驱动需求的反弹、能源公司对资本支出的持续投资不足、伊朗石油仍无法进入市场以及OPEC的潜在减产风险,都可能使油价在今年第四季度重新飙升至每桶101美元。

总部位于休斯顿的能源研究情报和咨询平台CorbuLLC的董事总经理SamuelRines称,“现在的油价约为每桶80美元,在这里买入是一笔非常划算的交易。”

可以预见到的是,俄乌冲突的进展仍将持续影响能源市场的走向。由富裕国家组成的七国集团(G7)在9月初推出了一项,试图为俄罗斯石油在全球市场上的价格设置上限,以限制俄罗斯的石油销售收入。一些业内人士预计,价格上限将软化欧盟全面禁止进口俄罗斯原油的,该将于今年晚些时候生效。

另一个可能支撑油价的因素是:美国油气公司目前仍把向股东返还利润,放在了扩大产能之前,这表明油市供应仍将有限。

“真正的问号之一是需求会发生什么。我想告诉你,即使在2019年的水平上,市场也是相对紧张的,”埃克森公司首席执行官达伦-伍兹在此前的财报业绩电话会议上表示。

这正促使一些投资者更深入地涉足该行业。HennessyFunds的能源转型基金投资组合经理BenCook表示,该基金已经增加了石油和天然气公司相对于可再生能源公司股票的权重,因预计油价会因为供应不足而上涨。

Cook指出,“鉴于我们对大宗商品的前景预测相当强劲,我们认为能源股的表现将紧随其后,我们更青睐那些在大宗商品领域有良好敞口的公司。”

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。