2010年5月原油价格_2005年石油价格

1.为什么国际油价会跌破100美元呢?

2.2011年5月的所有重要宏观数据分别是多少,详细的,包括CPI、PPI等。

3.5月3日凌晨原油走势

4.2008年石油价格汇总?

2014年3月4日,国际油价周一大幅收涨,美原油期货和布伦特原油期货分别录得2.3%和2.1%的涨幅。乌克兰和俄罗斯之间的紧张局势不断升温,全球原油供给中断担忧情绪加剧。截至当日收盘,纽约商品4月主力原油期货上涨2.33美元,收于每桶104.9。

2014年9月1日24时,国内汽柴油零售调价将迎来三连跌,此次跌幅仍会超百元/吨。此前在2012年7月也曾有过三连跌的记录。

2014年10月17日,根据成品油定价新机机制“十个工作日一调”的原则,国内成品油又将迎来新一轮调价窗口。多家咨询机构表示,因十一期间国际油价持续下跌,成品油价格再度下调已成定局,每吨或下调300元左右,国内油价将迎来史上首次“六连跌”。此次调价落实后,全国除北、上、广以外的大部分城市93号汽油每升零售价格或将回归“6”元时代。

2014年12月26日,下调国内成品油价格2014年以来幅度最大的一次下调,也是油价新机制运行以来的最大跌幅。本轮油价下调的幅度为汽油每吨520元,柴油每吨500元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.39元和0.43元。普通私家车主加满一箱油将减少支出超过20元。而且本次调价燃油税不调整,油价调整属正常下调。

2015年1月13日,汽、柴油消费税单位税额分别提高0.12元和0.10元,提高到每升1.52元和1.20元。这已经是2014年11月底以来第三次提高成品油消费税税率。

2015年2月9日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高290元和280元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.21元和0.24元,调价执行时间为2月9日24时。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,根据2月9日前10个工作日国际市场原油平均价格变化情况计算确定的。1月下旬以来,受国际石油企业宣布减少投资等因素影响,国际市场油价震荡上行,前10个工作日平均价格有所上涨。

2015年2月27日下午,国家发改委宣布,汽柴油从2月28日零点开始每吨上调390元和375元,折合成90号汽油和0号柴油每升分别上涨0.29元和0.32元,全国平均来看,92号汽油每升上涨0.31元,95号汽油每升上涨0.32元。此次油价调整不涉及消费税。全国范围内,93号及92号汽油升价将全面回归“6元时代”。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,根据2月27日前10个工作日国际市场原油平均价格变化情况计算确定的。2月中旬以来,受全球石油需求预期增加等因素影响,国际市场油价震荡上行,前10个工作日平均价格有所上涨。

国家发改委2015年3月26日下午,发出通知称,自3月26日24时起下调汽柴油最高零售限价。汽油下调240元/吨,折合90号和93号汽油下调0.18元/升,;柴油下调230元/吨,折合0号柴油下调0.2元/升。

今年以来,我国成品油共经历6轮调价周期,其中三次下调,二次上调,另有一次因幅度不足50元/吨而搁浅。汽油共累计下调105元/吨,柴油累计下调155元/吨;折合零售汽油每升下调0.08元,柴油每升下调0.14元。本轮调价落实后,国内多数地区93号汽油将再回“五元时代”。

2月26日,中国国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低240元和230元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.2元,调价执行时间为3月26日24时。下调后,中国近半数省市93号汽油零售升价将重回5元时代。

2015年4月11日零时(10日24时)国内汽柴油分别上调120、115元/吨,折合90#汽油标准品0.09元/升,93#汽油0.10元/升,0#柴油0.10元/升,成品油价格重回“6时代”。

2015年4月24日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高300元和285元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.22元和0.24元,调价执行时间为4月24日24时。

2015年5月11日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高255元和245元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.19元和0.21元,调价执行时间为5月11日24时。

2015年6月8日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低110元和105元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元,调价执行时间为6月8日24时。

2015年7月7日,国家发展改革委发出通知,决定7月8日零时起将下调国内汽柴油价,汽、柴油价格,每吨分别降低95元和90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元,92号汽油降0.07元,95号汽油降0.08元。

2015年7月21日,国家发展改革委发出通知,决定将汽、柴油价格每吨均降低265元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.2元和0.23元,调价执行时间为7月21日24时。

2015年8月18日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低210元和205元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.16元和0.18元,调价执行时间为8月18日24时。本轮汽油跌幅在210元/吨,折算成升价为93#汽油每升下调0.16元,届时,全国各省份,除海南省汽油零售价有额外的燃油附加费1.05元/升外,汽油价格已全部回归至"五元时代"。 2005年以来国内成品油价格历次调整一览表

(最近截止至2015年11月3日) 调整时间 调整详情 2015年12月1日将汽、柴油价格每吨分别降低145元和140元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.11元和0.12元,调价执行时间为12月1日24时。 2015年11月3日 将汽、柴油价格每吨均降低125元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.11元,调价执行时间为11月3日24时。 2015年9月16日 将汽、柴油价格每吨均提高90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.07元和0.08元,调价执行时间为9月16日24时。 2015年9月1日将汽、柴油价格每吨分别降低125元和120元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.1元,调价执行时间为9月1日24时。 2015年8月18日 将汽油和柴油价格每吨下调人民币210元与205元,这是2015年内第八次成品油价格下调。测算到零售价格90号汽油和0号柴油(全国平均)每升分别下降0.16元和0.18元来。 2015年8月4日 将汽、柴油价格每吨分别降低220元和215元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.16元和0.18元,调价执行时间为8月4日24时。 2015年7月21日 将汽、柴油价格每吨均降低265元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.2元和0.23元,调价执行时间为7月21日24时。 2015年7月7日 将汽、柴油价格每吨分别降低95元和90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元,调价执行时间为7月7日24时。 2015年6月8日 将汽、柴油价格每吨分别降低110元和105元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元,调价执行时间为6月8日24时。 2015年5月11日 将汽、柴油价格每吨分别提高255元和245元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.19元和0.21元,调整后的汽、柴油供应价格分别为每吨7345和6360元。调价执行时间为5月11日24时。 2015年4月24日 将汽、柴油价格每吨分别提高300元和285元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.22元和0.24元,调价执行时间为4月24日24时。 2015年4月10日 将汽、柴油价格每吨分别提高120元和115元,调整后的汽、柴油供应价格分别为每吨6790和5830元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.09元和0.1元,执行时间为4月10日24时。 2015年3月26日 将汽、柴油供应价格每吨分别降低240元和230元,调整后的汽、柴油供应价格分别为每吨6670和5715元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.2元,调价执行时间为3月26日24时。 2015年2月27日 将汽、柴油价格每吨分别上提390元和375元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.29元和0.32元。 2015年2月9日 将汽、柴油价格每吨分别上提290元和280元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.21元和0.24元。 2015年1月26日 将汽、柴油价格每吨分别降低365元和350元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.27元和0.30元。 2015年1月12日 价格下调,再次增税。发改委决定:本期调价汽、柴油价格每吨可分别降395元和380元。根据12日财政部、国家税务总局印发通知规定,自13日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.10元,折合每吨影响汽、柴油价格分别少降215元和150元。两因素相抵,国内汽、柴油价格每吨分别降低180元和230元。 2014年12月26日 将汽、柴油价格每吨分别降低520元和500元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.39元和0.43元。 2014年12月12日 再次提高消费税,价格下调。按现行成品油价格形成机制测算,汽、柴油价格每吨可分别降670元和640元。12月12日财政部、国家税务总局印发的《关于进一步提高成品油消费税的通知》规定,自12月13日零时起汽、柴油消费税单位税额每升分别提高0.28元和0.16元,折合每吨影响汽、柴油价格分别少降500元和240元。两个因素相抵,国内汽、柴油价格每吨分别降低170元和400元。 2014年11月28日 提高消费税,价格未调整。按现行机制测算,11月28日汽、柴油价格每吨可分别降低225元和220元。但《关于提高成品油消费税的通知》规定,自11月29日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.14元。两个因素相抵,国内成品油价格维持不变,不作调整。 2014年11月14日 将汽、柴油价格每吨分别降低190元和180元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.14元和0.15元。 2014年10月31日 将汽、柴油价格每吨分别降低245元和235元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元。 2014年10月14日 将汽、柴油价格每吨分别降低300元和290元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.22元和0.25元。 2014年9月29日 将汽、柴油价格每吨分别降低100元和95元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元。 2014年9月17日 将汽、柴油价格每吨分别降低140元和135元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.10元和0.12元。 2014年9月2日 将汽、柴油价格每吨分别降低105元和100元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元。 2014年8月18日 将汽、柴油价格每吨分别降低190元和185元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.14元和0.16元。这是国内油价今年内第六次下调。 2014年7月21日 将汽、柴油价格每吨分别降低245元和235元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元,这是国内汽柴油价格年内第五次下调,也是今年以来油价的最大跌幅。 2014年6月23日 将汽、柴油零售价格每吨分别上调165元人民币和160元。测算到零售价格93号汽油和0号柴油(全国平均)每升分别上调0.12元和0.14元。 2014年4月24日 将汽、柴油零售价格每吨分别上调155元人民币和145元。测算到零售价格93号汽油和0号柴油(全国平均)每升分别上调0.11元和0.12元。 2014年3月27日 将汽、柴油零售价格每吨分别下调135元人民币和130元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.10元和0.11元。 2014年2月27日 将国内汽、柴油价格每吨分别上调205元和200元人民币。测算到零售价格90号汽油和0号柴油零售价格(全国平均)每升分别提高0.15元和0.17元。 2014年1月25日 将国内汽、柴油价格每吨分别下调130元及125元人民币。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.1元和0.11元。 2014年1月10日 将汽、柴油价格每吨分别降低125元和120元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.10元。 2013年12月13日 将汽油和柴油价格每吨均上涨人民币60元,调整后的汽、柴油供应价格分别为每吨8535元和7705元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别提高0.04元和0.05元。 2013年11月29日 将汽油和柴油价格每吨分别上涨人民币160元和155元,调整后的汽、柴油供应价格分别为每吨8475元和7645元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别提高0.12元和0.13元。 2013年11月15日 将汽油和柴油价格每吨分别下调人民币160元和155元,调整后的汽、柴油供应价格分别为每吨8315元和7490元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别下降0.12元和0.13元。 2013年11月1日 将汽油和柴油价格每吨均下调人民币75元,调整后的汽、柴油供应价格分别为每吨8475元和7645元。测算到零售价格90号汽油和0号柴油(全国平均)每升均下降0.06元。 2013年9月29日 将汽油、柴油价格每吨将分别下调245和235元人民币,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元,调价执行时间为9月29日24时起。 2013年9月13日 将汽、柴油价格每吨分别提高90和85元人民币。测算到零售价格90号汽油和0号柴油(全国平均)每升均提高0.07元。此次调价的执行时间为9月13日24时起。 2013年8月30日 起将汽油和柴油价格每吨上调235元和225元,调整后的汽、柴油供应价格分别为每吨8705元和7870元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.17元和0.19元。 2013年7月20日 汽油价格每吨提高325元,柴油价格每吨提高310元。90号汽油和0号柴油每升分别提高0.24元和0.26元 2013年7月5日 汽油价格每吨降低80元,柴油价格每吨降低75元。90号汽油和0号柴油(全国平均)每升均降低0.06元 2013年6月7日 汽油价格每吨上调90元,柴油价格每吨下调95元。 2013年5月10日 汽油价格每吨上调95元,柴油价格每吨下调95元。 2013年4月25日 汽油价格每吨下调395元,柴油价格每吨下调400元。 2013年3月27日 汽油价格每吨下调310元,柴油价格每吨下调300元。 2013年2月25日 汽油价格每吨上调300元,柴油价格每吨上调290元。 2012年11月16日 汽油价格每吨下调300元,柴油价格每吨下调310元。 2012年9月11日 汽油价格每吨上调550元,柴油价格每吨上调540元。 2012年8月10日 汽油价格每吨上调390元,柴油价格每吨上调370元。 2012年07月11日 汽油价格每吨下调420元,柴油价格每吨下调400元。 2012年06月09日 汽油价格每吨下调530元,柴油价格每吨下调510元。 2012年05月10日 汽油价格每吨下调330元,柴油价格每吨下调310元。 2012年03月20日 汽油和柴油价格每吨均上调600元。 2012年02月08日 汽油和柴油价格每吨均上调300元。 2011年10月09日 汽油和柴油价格每吨均下调300元。 2011年4月07日 汽油价格每吨上调500元柴油价格每吨上调400元。 2011年2月20日 汽油和柴油价格每吨均上调350元。 2010年12月22日 汽油价格每吨提高310元柴油价格每吨提高300元。 2010年10月26日 汽油价格每吨提高230元,柴油价格每吨提高220元。 2010年6月1日 汽油价格每吨降低230元,柴油价格每吨降低220元。 2010年4月14日 汽油和柴油价格每吨均上调320元。 2009年11月9日 汽油和柴油价格每吨均上调480元。 2009年09月30日 汽油和柴油价格每吨均下调190元。 2009年09月02日 汽油和柴油价格每吨均提高300元。 2009年07月28日 汽油和柴油价格每吨降低220元。 2009年06月30日 汽油和柴油价格每吨均上提600元。 2009年06月01日 汽油和柴油价格每吨均上提400元。 2009年03月25日 汽油价格每吨上提290元,柴油价格每吨上提180元。 2009年01月15日 汽油价格每吨降低140元,柴油价格每吨降低160元 2008年12月19日 汽油出厂价每吨降低900元;柴油出厂价格每吨降低1100元。 2008年06月20日 上调汽油、柴油价格每吨1000元,上调航空煤油每吨1500元。 2007年11月01日 上调汽油、柴油和航空煤油价格每吨各500元。 2007年01月14日 下调汽油出厂价格每吨220元;下调航空煤油出厂价每吨90元。 2006年03月26日 上调汽油出厂价格每吨300元;上调柴油出厂价格每吨200元;上调航空煤油出厂价每吨300元。 2005年07月23日 上调汽油出厂价格每吨200元;上调柴油出厂价格每吨150元;上调航空煤油出厂价格每吨300元。 2005年6月25日 上调汽油、柴油出厂价格每吨200元和150元 2005年5月23日 降低汽油出厂价格每吨150元 2005年5月10日 上调柴油出厂价格每吨150元 2005年3月23日 上调汽油出厂价格每吨300元

为什么国际油价会跌破100美元呢?

易富财经讯:

1、问题的提出

2009年前四个月,国内PTA价格因上游原材料(MX、PX)供应紧张,价格持续上涨。 现货价格从年初的大约5100元/吨一路上涨到最高的8000元/

吨附近,涨幅高达50%多,期货指数合约价格从年初的最低价5090元/吨一路上涨到7535元/吨,涨幅高达32.5%。 特别是进入3月中旬以来,因PTA

开工率不足导致现货供应紧张,涨势更加凌厉。 但是,进入5月份以来,无论是现货价格还是期货价格,涨势都未能延续,而是急转直下,期货指数

合约价格从最高点7535元/吨跌至目前的6809元/吨,短短20个交易日跌幅达到9.6%。

从原油——石脑油——MXPX——PTA——聚酯——下游产品这个产业链传导因素来看,原油是PTA产业链条的源头,按照成本推动因素,原油

价格的涨跌会逐步传导至PTA价格上,进而形成PTA价格与原油价格发生“正向变动关系”。 但是,国际原油价格在2009年展开了两波反弹走势,特别

是4月末以来的涨势更加凌厉,NYMEX原油价格目前已经突破60美元/桶,且涨势仍在延续。 对比PTA价格和原油价格走势,我们发现目前国内PTA

价格与国际原油价格发生了较为严重的背离现象。 其实,从2008年12月底开始,国内的PTA价格就开始与原油价格发生明显的“反向变动” 关系,并

且时间长达3个月之久。 不过在此前的2007年5月至2007年12月底,PTA与原油价格也发生过明显的“反向变动”并且时间长达7个月之久。

那么,国际原油价格与国内PTA价格产生背离的原因是什么,以及这种背离能否持续呢?

2、PTA和原油价格背离的计量经济解释

2.1、pta与原油价格之间计量经济分析

从理论上说,通过成本传导机制,国内PTA价格走势与国际原油价格走势应该趋于一致,但它们几次三番的发生背离,那么,我们是否就此否认

它们之间的相关关系了呢?为了找出答案,需要对国内PTA价格与国际原油价格之间的相关关系作一分析。

为了统一口径,我们选取文华财经的PTA指数和原油指数数据进行分析,时间从2007年2月7日至2009年5月27日共601个对象。

首先我们通过OLS进行简单的相关关系分析。

从上面的PTA和原油价格的散点图我们似乎可以直观的看出,它们之间存在较强的相关关系。 为此我们先建立简单的OLS回归方程:

pta=c+Aoil+e

数据拟合结果为pta=5147.17+30.08oil

(0.0000) (0.0000)

一般来说,为了检验变量之间的长期相关关系,需要对方程进行协整分析。 故我们用ADF方法对上述拟合方程的残差进行平稳性检验,结果显示

,在10%的显著性水平下仍无法拒绝原设(变量之间不存在协整关系),即残差是非平稳序列。 说明上述拟合方程出现了伪回归现象。

因此,我们不能直接从原油价格来预测PTA价格。 从成本传导机制来看,原油价格的上涨一般需要一定的时间才能传导至PTA的生产成本,但期

货价格是带入了市场未来的预期,故其与原油价格的滞后要比现货成本的滞后期短得多。 但为了分析原油价格传导至现货成本,再从现货成本层面对

期货价格产生影响的时间差,我们引入分布滞后模型(PDLS)来进行拟合分析。 我们建立的模型为:PTA=c+pdl(oil, x, 2)。 其中滞后阶数x选取5-10分

别拟合。

结果显示,在所选取的滞后阶数范围内,在10%的显著性水平下,拟合结果残差仍是非平稳的,即它们之间不存在协整关系。

通过上述拟合说明,国内PTA价格与国际原油期货价格之间不存在绝对的相关关系,也不存在在价格变化上谁领先谁滞后的问题。 这是我们从两

者的数据入手,用计量经济方法做出的一个现象论断。

再者,在我们的模型中,因国内成品油定价机制掌握在国家手中,模型中的滞后阶数难以确定。

通过上述论证,我们得出国内PTA价格与国际原油价格之间的背离是一种比较常见的现象,不能简单的用原油价格涨跌来判断短期内的PTA期货

价格涨跌,近年发生的几次比较长时间的背离现象是最好的例子。

2.2 PTA和原油价格背离的传导机制分析

PTA上游的直接原料是MX和PX,因此PTA的产量也主要受到PX和MX供应的限制,而PX和MX是来自于原油裂解工艺的副产品,作为一种副产品

不可能与成品油的生产一样能够“随心所欲”的被控制产能,中石化、中石油是国内主要成品油供应商,对市场有极高的控制能力,如果国内成品油价

格对其“不具有吸引力”,为了确保利润,有意减少市场供应量,进而导致国内PX和MX等芳烃类的的副产品供应量出现紧张局面。 这就会出现原油价

格下跌时,PTA因上游成本居高不下而出现价格上涨的现象。 例如2008年11月底,国际原油的价格延续下跌,国内PTA期货价格已经开始强劲的反

弹。

而当原油价格涨势凌厉的时候,市场又对国家上调成品油价格的预期异常强烈,如果国家上调成品油价格,中石化、中石油等主要成品油供应商

会加大成品油炼制力度,导致其副产品MX和PX供应量加大而价格下跌,从而一方面原油上涨推动成本上升,另一方面上游原料价格相对下跌,从而

又相对降低PTA生产成本。 即使没有出现下跌现象,PTA价格涨势也远远不及原油价格的上涨。

因此,国内PTA价格与国际原油价格走势背离的背后是国内成品油定价机制和国内成品油供应的寡头垄断的市场格局所致。

当然,除了上述原因外,季节性因素也是导致两者背离的原因之一。 如当前原油和PTA背离也是由原油的消费旺季和纺织行业的消费淡季的季节

性错配所致。

3、继续背离还是重归一致

前面分析到,当原油价格持续上涨的时候,国内成品油定价对PTA走势异常关键。 如果上调成品油价格,加上当前是油品的消费旺季,两大石油

巨头定会加大成品油炼制力度,进而导致副产品芳烃类供应量加大,促使其价格下调,降低PTA生产成本。 如果不上调成品油价格,那么两大石油巨

头又会通过垄断力量控制产量,导致副产品芳烃类供应紧张的局面,从而支撑PTA价格。

根据国家发改委于2009年3月25日最新发布的成品油调价机制:以20天为周期对国际油价进行评估,若国际油价连续20天日均涨幅或跌幅

超过4%,就应考虑对国内成品油价格进行调整”。 当前NYMEX原油价格突破65美元,而且涨势仍在延续,结合EIA原油库存持续减少,预期原油价

格有望再上一个台阶。

截止本文完稿时间,国家发展改革委发出通知,决定自6月1日零时起将汽、柴油价格每吨均提高400元。

成品油价格的上调加上夏季消费旺季到来,势必引发供应商加大炼制力度,这样,炼油副产品的供应量增加,上游产量的释放,加上纺织行业淡

季来临,聚酯行业和其下游的纺织品行业能否消化庞大的市场供应量呢?个人认为,纺织业出口形势的恶化,将致中期内PTA价格会受到来自上游原

料供应的强大压力。 即它们之间的背离现象可能仍将在一定时间内延续。

4、从技术分析看后期走势

从PTA主力合约0909技术图形来看,节前日线图悉数跌穿中长期均线后,于节后第一个交易日突破上方5日均线的压制,且突破自4月29日来的

下降通道上沿压力线,但这是受到节后效应的影响,对我们中期趋势判断的借鉴意义不大。 从中期图表来看,周线目前在5周均线附近争夺,若能突

破,上方面临60周均线大约7245处的压制,同时下方支撑点位于自去年11月中旬以来的上升趋势线大约6650点位。

从盘后持仓分析, 市场仍以看空后市为主,空头资金逢高介入,虽然在原油的带动下,PTA短期内不排除弱势反弹的可能,但反弹高度不可高估

,且我们应密切关注反弹若无法站稳突破点后的中线沽空机会。

2011年5月的所有重要宏观数据分别是多少,详细的,包括CPI、PPI等。

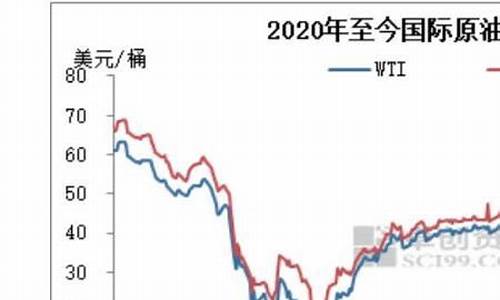

石油的重要性不用我说了吧,如果你对石油比较了解,就更知道它的重要性了。上半年原油价格一直不断飙升,可现在全球经济有衰退迹象,石油的需求似乎在走下坡路,而且越来越明显,价格已经出现了"崩盘"。

本周二WTI原油价格下跌"破百",盘中下跌10%,每桶.43美元,最终跌到了8.2%,每桶99.50美元,这可是从5月11日开始油价第一次跌破100美元,是WTI原油期货5月以来的最低收盘价。

同时,布伦特原油价格也不乐观,下跌9.5%,每桶102.77美元,可能你感觉不到这个数字的低迷,但你要对比一个月前就知道了,一个月前布油价格每桶可是超过了120美元。

油价跌破了100美元,大家会想,这是怎么回事?

疫情肯定是其中原因之一,这点所有人都能想到,疫情严重影响经济,大家都勒紧裤腰带,石油需求减少,价格自然下跌,这很好理解。据相关数据统计,疫情对全球造成的经济损失超过了5万亿美元,让全球失去了超过了2亿个工作机会。

美联储这次加息了75个基点,是30年以来最大的单次加息,联邦利率也位于1.5%至1.75%之间。可怎么调整,美国通胀率还是很高,本月高达8.6%,而美联储的预期是2%,差得太远了。

从经济考虑,美联储可能会继续加息的路子。有人预测,联邦利率可能会达到4%。如果是这样的情况,美元加息还会继续,那么国际期货市场肯定会受到很大影响,这也到原油价格下跌。

原油市场说白了是就是金融市场,信心其实很主要。这次国际油价下跌,也说明了一个问题,投资者暂时不看好这个市场。美国花旗集团很多人都知道,美国的金融寡头,集团分析师在7月5日表示,如果经济衰退严重影响市场需求,布油在今年年底每桶可能到跌到65美元,2023年底或许会跌倒45美元。

其实这次国际油价下跌主要还是因为经济走势较弱,导致原油需求走软,最终造成原油库存增加,而导致油价下跌。

油价大跌必定会影响国内成品油价,根据咱们国家现有机制,下轮国内成品油价调整会在7月12日24:00开始。有专业人士做出预测,国际油价如果继续跌,国内成品油价可能会出现今年的第三次下调。

5月3日凌晨原油走势

2011年5月的重要宏观数据

一、工业生产平稳增长。5月份,规模以上工业增加值同比增长13.3%,增速比4月份回落0.1个百分点。1-5月份,规模以上工业增加值同比增长14.0%,增速比1-4月份回落0.2个百分点。从环比看,5月份规模以上工业增加值增长1.03%。

分经济类型看,5月份,国有及国有控股企业同比增长8.9%,集体企业增长9.5%,股份制企业增长15.2%,外商及港澳台投资企业增长9.5%。分轻重工业看,5月份,重工业增长13.5%,轻工业增长12.9%。

分行业看,5月份,39个大类行业全部保持同比增长。其中,纺织业增长7.0%,化学原料及化学制品制造业增长13.0%,非金属矿物制品业增长18.5%,通用设备制造业增长18.9%,交通运输设备制造业增长7.8%,电气机械及器材制造业增长14.2%,通信设备、计算机及其他电子设备制造业增长11.4%,电力、热力的生产和供应业增长10.9%,黑色金属冶炼及压延加工业增长9.0%。

分产品看,5月份,468种产品中有378种产品同比增长。其中,天然原油1743万吨,增长1.4%;发电量3775亿千瓦时,增长12.1%;粗钢6025万吨,增长7.8%;水泥19628万吨,增长19.2%;汽车143万辆,下降1.9%,其中轿车76万辆,增长3.3%。5月份,工业企业产品销售率为98.1%,比上年同月提高0.4个百分点。工业企业实现出货值8500亿元,同比增长14.9%。

二、固定资产投资保持较快增长。1-5月份,固定资产投资(不含农户)90255亿元,同比增长25.8%,增速比1-4月份加快0.4个百分点。其中,国有及国有控股投资314亿元,增长14.9%。从环比看,5月份固定资产投资(不含农户)增长1.02%。

从项目隶属关系看,1-5月份,中央项目投资5670亿元,同比增长0.3%;地方项目投资84584亿元,增长28.0%。在注册类型中,1-5月份,内资企业投资83700亿元,同比增长26.7%;港澳台商投资3053亿元,增长25.6%;外商投资3141亿元,增长15.7%。分产业看,1-5月份,第一产业投资同比增长15.6%,第二产业投资增长26.3%,第三产业投资增长25.9%。在行业中,1-5月份,电力、热力的生产与供应业投资3348亿元,增长5.0%;石油和天然气开业投资728亿元,增长2.2%;铁路运输业投资1846亿元,增长18.3%。

从施工和新开工项目情况看,1-5月份,施工项目总投资422760亿元,同比增长16.5%;新开工项目总投资79005亿元,同比增长6.3%。从到位资金情况看,1-5月份,到位资金116931亿元,同比增长21.3%。其中,国家预算内资金增长10.9%,国内增长10.9%,自筹资金增长27.8%,利用外资增长12.5%。

三、房地产开发投资增长较快。1-5月份,全国房地产开发投资18737亿元,同比增长34.6%。其中,住宅投资13290亿元,增长37.8%。1-5月份,全国房地产开发企业房屋施工面积377516万平方米,同比增长32.4%;房屋新开工面积76118万平方米,增长23.8%;房屋竣工面积21621万平方米,增长12.9%,其中,住宅竣工面积17238万平方米,增长12.7%。

1-5月份,全国商品房销售面积32932万平方米,同比增长9.1%。其中,住宅销售面积增长8.5%,办公楼增长3.5%,商业营业用房增长13.4%。商品房销售额18620亿元,同比增长18.1%。其中,住宅销售额增长16.0%,办公楼和商业营业用房分别增长26.5%和31.6%。1-5月份,房地产开发企业本年资金来源32340亿元,同比增长18.5%。其中,国内5803亿元,增长4.6%;利用外资266亿元,增长57.3%;自筹资金12486亿元,增长30.9%;其他资金13785亿元,增长14.6%。在其他资金中,定金及预收款8259亿元,增长23.3%;个人按揭3443亿元,下降8%。5月份,全国房地产开发景气指数为103.20。

四、社会消费品零售总额稳定增长。5月份,社会消费品零售总额146亿元,同比增长16.9%,增速比4月份回落0.2个百分点。其中,限额以上企业(单位)消费品零售额6787亿元,增长22.7%。1-5月份,社会消费品零售总额71268亿元,同比增长16.6%,增速比1-4月份加快0.1个百分点。从环比看,5月份社会消费品零售总额增长1.28%。

按经营单位所在地分,5月份,城镇消费品零售额12772亿元,同比增长17.0%;乡村消费品零售额1925亿元,增长16.5%。按消费形态分,5月份,餐饮收入1640亿元,同比增长17.1%;商品零售13057亿元,增长16.9%。在商品零售中,限额以上企业(单位)商品零售额6291亿元,增长23.0%。

五、居民消费价格继续上涨。5月份,居民消费价格同比上涨5.5%。其中,城市上涨5.3%,农村上涨6.0%;食品价格上涨11.7%,非食品价格上涨2.9%;消费品价格上涨6.2%,服务项目价格上涨3.9%。分类别看,食品价格同比上涨11.7%,烟酒及用品类价格同比上涨2.6%,衣着类价格同比上涨1.8%,家庭设备用品及维修服务价格同比上涨2.5%,医疗保健及个人用品类价格同比上涨3.2%,交通和通信类价格同比上涨0.7%,教育文化用品及服务类价格同比上涨0.6%,居住价格同比上涨6.1%。1-5月份,居民消费价格同比上涨5.2%。

5月份,居民消费价格环比上涨0.1%。其中,城市上涨0.1%,农村上涨0.1%;食品价格下降0.3%,非食品价格上涨0.2%;消费品价格上涨0.1%,服务项目价格上涨0.1%。分类别看,食品价格环比下降0.3%,其中鲜菜价格环比下降9.3%;烟酒及用品类价格环比上涨0.3%;衣着类价格环比上涨0.5%;家庭设备用品及维修服务价格环比上涨0.3%;医疗保健及个人用品类价格环比上涨0.4%;交通和通信类价格环比上涨0.1%;教育文化用品及服务类价格环比持平;居住价格环比上涨0.2%。

六、工业生产者出厂价格同比涨幅持平。5月份,工业生产者出厂价格同比上涨6.8%,涨幅与4月份持平。分类别看,生产资料出厂价格上涨7.5%,其中掘工业上涨17.1%,原料工业上涨9.9%,加工工业上涨5.4%;生活资料出厂价格上涨4.6%,其中食品类上涨8.3%,衣着类上涨4.4%,一般日用品类上涨4.4%,耐用消费品类下降0.5%。5月份,工业生产者出厂价格环比上涨0.3%。1-5月份,工业生产者出厂价格同比上涨7.0%。

5月份,工业生产者购进价格同比上涨10.2%。其中,有色金属材料类购进价格上涨14.5%,燃料动力类上涨11.7%,化工原料类上涨11.6%,黑色金属材料类上涨9.4%。5月份,工业生产者购进价格环比上涨0.5%。1-5月份,工业生产者购进价格同比上涨10.2%。

2008年石油价格汇总?

日内初见45.4附近做空、止损0.4美金、目标下看43.9-42.9-41.5。

日内初见44.2-44.4一线做多、止损0.4美金、目标上看0.5-0.8美金。

九年贵金属从业分析操作经验,对这个市场非常了解,有问题可以随时请教我,想要在这个市场上盈利或者更快的上手,你可以找分析师给你分析。

最后送你十六字真言:现金为皇,顺势为王,点位为相,止损至圣

1. 原油 5月份,美元疲软、尼日利亚供应问题和伊朗核争端令油价进一步攀升。21日,纽约商业(NYMEX)7月份WTI轻质原油期货结算价达到创纪录的每桶133.17美元。5月份,WTI、英国布伦特原油以及亚洲迪拜原油的现货平均价格,分别为125.38、122.72和119.50美元/桶,较4月份分别大幅上升12.75、13.75和16.09美元/桶。 进入5月,油价大涨近4美元/桶,主要原因是美国较预期为佳的就业数据缓和了市场对美国经济的忧虑;土耳其战机对伊拉克北部库尔德叛军发动空袭的消息,造成了市场对伊北部出口输油管线可能受殃及的担忧。随后,尼日利亚产油设施再度遭到反叛分子袭击,壳牌公司证实博尼轻质原油码头输送管线遭破坏;法国马赛港口工人于5月9日进行为期一天罢工的消息也支撑了油价上涨。与此同时,面对西方国家的要求,伊朗继续拒绝暂停核,这也对油价上涨形成了支撑。其间,高盛还发表了未来6个月至2年内油价可能上涨至每桶150~200美元的言论,使原油价格连续5日创纪录新高。9日,NYMEX 6月份WTI原油期货价格达到每桶125.96美元。 中旬,原油价格在高位震荡。一方面市场担心全球第二大石油消费国中国的石油需求增长;另一方面全球取暖油价格上涨以及市场对伊朗可能减产的推测,促使油价居高不下。19日以后,欧佩克暗示今年夏季不会做出增产决定,加上美国石油库存下滑,受此影响,原油价格连续上冲。21日,NYMEX 7月份WTI轻质原油期货结算价每桶上涨4.19美元,达到创纪录的每桶133.17美元。这是原油期货价格自3月26日以来以美元计价的最大单日涨幅。随后,市场在连续4个交易日创新高后获利回吐,油价回落。 月底,国际原油价格起起落落,波动较大。一方面是受到尼日利亚管线被袭消息的影响,价格上扬;另一方面是因为美国原油和油品需求减少令市场担忧,价格大幅下挫。30日,NYMEX近月价格回落至127.35美元/桶。 2. 成品油 5月份欧美取暖油和汽油价格屡创新高。取暖油价格的走强,证明全球汽油/柴油供应趋紧,也成为推动原油走高的主要因素之一。5月下旬,全美常规自助式汽油均价达到创纪录的每加仑3.94美元,较上年同期上涨0.73美元。随着汽油价格攀升,美国汽油需求出现疲软的迹象。美国能源信息署(EIA)的报告显示,今年以来,美国消费者的汽油需求较上年同期下降了1.7%,至今尚未出现汽油需求的季节性增长。此外,随着海外市场对馏分油的需求有所减弱,月底,美国馏分油需求也有所下降。 5月份新加坡油品价格连续创下纪录新高。因需求强劲且流入亚洲市场的欧洲套利船货有限,石脑油价格上涨。馏分油价格上升。燃料油价格继续突破纪录高点,贸易商将其归因于美国取暖油价格较高、中东和欧洲的燃料油需求旺盛以及原油期货可能上涨等。 预测 1. 原油 受发展中国家需求强劲增加、供应增长缓慢以及一些重要生产国动荡局面的影响,NYMEX原油期货自年初首度突破100美元/桶以来已经攀升了近40%,自5月以来上涨了18%。目前原油和成品油价格已经涨到让许多分析师瞠目结舌的价位。即使市场预期美联储降息可能中止,美元会有所反弹,油价也仅仅短暂回调,之后迅速站稳并突破130美元/桶的历史关口,并首次收在133美元/桶上方。在原油供应忧虑的大背景下,国际油价节节攀升,创新高几乎成为常态。这也使要求欧佩克增产的呼声日益高涨。虽然欧佩克不止一次在公开场合声明,近期油价飞涨是由于股市低迷和美元贬值导致的,并不存在原油供应不足的情况。不过欧佩克也表示,如果市场表明需要取进一步措施的话,该组织随时准备增产。 美国石油需求减少,反映了创纪录高位的油品价格以及美国经济疲软导致石油消费缩减。 地缘政治因素继续推高油价。自2006年以来,非洲第一产油大国尼日利亚石油主产区尼日尔河三角洲地区针对石油设施的袭击和频发,迄今有超过200名外国人在当地被。目前,动荡的局势使尼日利亚的原油日产量仅为200万桶左右,比高峰期260万桶的日产量减少了约1/4。另外,面对西方国家的要求,伊朗继续拒绝暂停核,这也对油价形成了支撑。 投机基金在市场上仍然交易频繁。投机基金已经源源不断地涌入包括原油在内的商品市场,并将其作为对冲通货膨胀的一个工具。在美国国会议员要求打击投机商的压力下,美国商品期货交易委员会(CFTC)表示将加强市场监管。 随着美国进入自驾游旺季,汽油用油高峰来临,对于汽油供应的担忧,将有可能使国际油价再创新高。从目前来看,地缘政治因素、投机活动以及美元汇率仍将在未来数月甚至可能数年内继续影响油价。 EIA发布的《短期能源市场展望》预计,今年WTI现货均价在每桶109.53美元,较2007年增长51%,较之前预计的全年均价每桶100.61美元高9%。EIA还预计,今年二季度WTI现货原油均价在每桶112.19美元,第三和第四季度甚至会升至每桶114美元。 高盛公司5月份也发表报告称,供应短缺将令油价在两年之内涨至每桶150~200美元。或许在未来某一天,当亚洲经济发展也开始减缓时,油价才会下跌。高盛还上调了对近几年油价均价的预测:其预测的2008年的均价从每桶96美元上调至108美元,2009年从每桶105美元上调至110美元,2010年到2011年从每桶110美元上调为120美元。 2008年5月底,路透社在对多家咨询机构调查中再度上调油价预估值,主要是考虑到石油市场长期供应可能有限,且新兴市场需求旺盛。接受路透社调查的金融分析机构普遍预期,2008年二季度和三季度WTI价格分别为113.04美元/桶和112.82美元/桶,布伦特价格分别为111.82美元/桶和112.32美元/桶。预计2008年WTI价格为107.13美元/桶,比上个月调查的预测价格高10.27美元/桶。布伦特原油价格为每桶106.12美元,比上次调查的估值高10.72美元/桶。 自今年年初以来,油价已累计上涨40%,5月下旬WTI期货盘中一度涨至超过135美元/桶。油价大幅上升势头超出分析机构预计,也迫使这些机构不断上调油价预测值。分析机构纷纷表示,目前预测油价变得越来越困难。从5月份开始,WTI和布伦特期货原油转至正价差,意味着近月原油比远月原油要便宜,鼓励交易商增加库存。远期合约价格上涨可能与生产商回补空头头寸有关。远期合约走高所透露出的信息是,人们预期原油价格将在很长一段时期内保持高水平。 5月份主要研究机构的供需报告摘要如下。 EIA发布《短期能源市场展望》认为,尽管美国原油需求会有所放缓,但全球需求增加、正常季节性库存水平、非欧佩克产油国供应增长缓慢以及剩余产能较少等因素均对油价构成强劲支撑。不过该机构认为,油价创新高和美国经济增长放缓对原油需求产生的影响将比此前预估的更大。这份报告预计,与一年前相比,美国今年原油需求将下降19万桶/日,至2051万桶/日,降幅为0.9%,这也将是自1991年以来的最大年度降幅。而该机构上月预计美国今年原油需求仅会下降9万桶/日。报告预计,美国今年原油需求可能会降至2003年以来的最低水平。 国际能源机构(IEA)5月份的月报认为,由于油价高涨,世界第一大能源消费国美国以及其他工业化国家的经济增长放缓,世界石油需求2008年的增幅预计将小于预期。今年全球石油日需求增幅预计为103万桶,较之前预估少23万桶。不过,2008年来自新兴市场国家的需求增幅仍维持于3.7%,即每日增长140万桶,由中国以及中东地区领涨。IEA表示,石油需求增长疲软,将使得对于欧佩克组织原油需求量的预估降至每日3130万~3160万桶。 欧佩克在其公布的最新市场报告中预测,今年全球原油预测需求量将比上月的预测略有降低。报告估计,2008年全球原油预测总需求量为平均每日8695万桶。这一数字比欧佩克4月所公布的预测需求量减少了2万桶。欧佩克估计,今年美国的原油需求量不变,而其他工业国家的原油需求会略有降低。但一些非经合组织成员国的新兴工业国家的原油需求会继续迅速增长。欧佩克在其报告中称,预计所有预期需求增幅都来自诸如中国、印度、中东国家和拉丁美洲等非OECD国家。 2. 成品油 中国四川省发生地震后,相关的空中运输繁忙,预计中国将增加对航空煤油的购量。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。