2012年柴油多少钱一升_2012年柴油价格走势

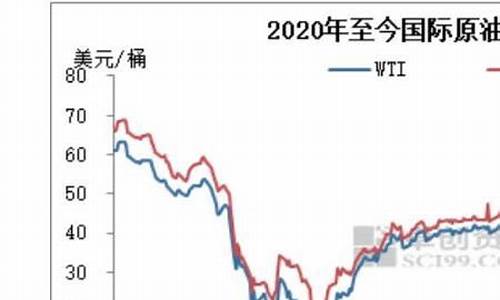

国内油价会和原油价格波动基本同步,但是波动幅度差别很大,做到完全接轨的话以目前的调价机制来看,还实现不了。

只能说基本同步调整,但是调整幅度不同,这个现象是由于国内的成品油调价机制造成的,在2016年以后我国实行的成品油新调价机制中,有几个限制条件会影响油价调整的同步,分别是:

1.国内成品油调价机制中规定,以10个工作日为一个调价周期,在每第十个工作日开启调价窗口,参考标准为10个工作日以来的平均价格,而不是时点价格,所以会看到前一段原油跌破地板价,而国内油价还未到调价窗口而没有同步调整的现象。

2.新的调价机制设置了原油价格的天花板和地板价格,上限130美元/桶,下线40美元/桶,当原油价格波动超过上下限时,按照调价机制,在调价窗口开启时将不调整,也就是搁浅。

3.在《石油价格管理办法》中还有特殊的调控条款,当国际油价异常波动需要对成品油进行调控时,可以暂停、延迟调价或者缩小调价幅度。所以像前几天的国际原油价格暴跌的情况下,如果一直持续,国内成品油价格大概率是要被出手调控的,也做不到完全同步。

综上,目前国内油价的调价机制还不是完全市场化,还是市场化+调控的双轨制,做到基本同步调整可以,但是同频同幅度调整基本是不可能的,毕竟还要考虑到国内油企业的利益。

2011年安徽居民消费价格形势及2012年走势分析

从2010年下半年起,安徽居民消费价格走势进入上行轨道,在2011年2月突破5%,6月份达到最高点7.2%,创35个月新高,其后涨势有所回落,全年累计上涨5.6%,涨幅高于上年同期2.5个百分点。

一、2011年居民消费价格运行特征

1、价格涨幅中间高、两头低。我省CPI同比涨幅在1月份起点为4.2%,其后5个月连续上涨,接连创2008年8月份以来新高,6月份达到年内的最高点7.2%,其后受翘尾因素减小的影响,同比涨幅逐月回落,11、12月由于新涨价与翘尾因素双双回落,涨幅陡降为4%和3.9%。从环比看,有九个月上涨,二个月下降,一个月持平。其中3月和11月由于节日过后猪肉和鲜菜价格回落,当月环比均下降0.2%, 8月份受鲜菜、鲜瓜果季节性上市价格下降的影响,环比价格出现持平。

2、八大类价格七涨一跌,基本呈全面上涨之势。八大类商品和服务项目价格在2010年是“五涨三跌”,2011年上半年为“六涨二跌”,全年为“七涨一跌”,其中5月、8月和11月八大类全部为正,为近年来少见。与上年同期比,2011年全省食品类上涨12.2%,居住类上涨4.6%,衣着类上涨4.2%,医疗保健和个人用品上涨3.5%,烟酒3.6%,家庭设备用品及维修服务上涨1.3%,交通和通信上涨0.3%,教育文化用品下降0.1%。

3、工业消费品和服务项目价格涨幅创“十一·五”以来最高。2011年2月工业消费品价格同比涨幅在超过2%,全年涨幅达到2.4%,4月份环比涨幅达0.9%,是2006年以来最高水平。服务项目价格上涨2.9%,环比全部为正或持平。两类涨幅均为“十一·五”以来的最高点。

4、翘尾因素和新涨价因素比重相当。全年同比5.6%涨幅中,上年涨价翘尾影响约为2.9个百分点,新涨价因素约为2.7个百分点,翘尾影响略大于新涨价因素。

5、农村涨幅高于城市。2011年全省城市居民消费价格同比上涨5.4%,农村上涨5.9%,差距为0.5个百分点。从结构上看,农村工业消费品价格指数高于城市1个百分点,是总指数高于城市的主要原因。

6、累计涨幅高于全国平均水平。自2011年2月起,我省CPI同比涨幅开始高于全国平均水平,在全国的位次不断前移,由1月份第26位上升到6月份第3位,7月以后排位随指数回落也逐步后移,全年比全国水平高0.2个百分点,在全国列第11位。在中部与河南并列第2位,在华东居第1位。从八大类看,我省各大类走势与全国一致,食品、烟酒及用品类、衣着、交通和通信四大类涨幅高于全国平均水平。

二、2011年安徽居民消费价格变动因素分析

(一)食品价格轮番上涨,涨幅居八大类之首。2011年价格上涨,食品类仍是涨价主力,涨势是一波未平,一波又起,轮番上涨,致使食品类价格维持两位数涨幅9个月之久。一、二月份粮食、鲜菜、鲜瓜果、蛋类价格处于领涨地位,二季度猪肉价格成为上涨的领头羊,三季度水产品、蛋类、油脂类涨幅加大,四季度牛、羊肉价格补涨。自6月份起食品中的16个类别价格涨幅无一为负,全年月涨幅超过两位数的有肉禽及其制品、干鲜瓜果、粮食、油脂、蛋、水产品、糖等七类。

(1)粮价持续上涨,涨幅明显高于前几年。2011年受粮食收购价格提高、成本因素及部分地区自然灾害的影响,粮价上涨势头较前几年更加迅猛,环比只有一个月持平,其余均为上涨,全年上涨17.7%,高于上年同期6.6个百分点。其中尤以大米价格涨幅最高,涨幅达20.2%。

(2)油脂价格再度大幅上涨。随着国际市场大豆价格的上涨,食用植物油价格在2010年二季度开始再度上涨,进入2011年是价格逐月攀升,环比也只有一个月持平,其余均上涨,全年累计上涨16%。

(3)肉禽及制品价格涨幅居前。2月份由于上年基期低猪肉价格同比而出现了两位数的涨幅,五月份起环比转负为正,出现新一轮上涨,其中6月份环比涨幅达到13.7%,接近2007年以来最高值,10月后涨势有所回落,但全年仍上涨38.5%,影响总指数近1.1个百分点,影响程度近20%。从下半年起,前期比较稳定的牛肉和羊肉价格开始上涨,11月、12两个月的环比都在3%以上,全年分别上涨5.3%和15.8%。受肉类价格上涨推动,畜肉副产品上涨28.4%,禽类上涨15.8%,整个肉禽及制品类价格涨幅24.7%。

(4)蛋类和水产品类上涨明显。由于成本因素及粮食、肉禽类价格上涨形成比价效应,蛋类和水产品类价格在全年分别上涨12%和10.3%。尤其是5月以后,蛋类和水产品类价格涨速加快,其中蛋类在5、6和8月环别为6%、7.3%和5.3%,水产品在5-7月的环别为3.5%、6.5%和2.3%,成为继猪肉以后涨势最为突出、影响最为明显的两大品种。

(5)鲜菜价格波动较大,鲜果价格涨幅高。鲜菜价格在1-2月因节日需求增加,环别上涨9%和22%,6、7、9、12月份受天气及季节的影响,环比涨幅分别达到4.4%、 6.1%、7.2%和17.5%,由于上年基期价格高,累计比在7月份转正,全年仅上升1%,是食品类中涨幅最低的品种。鲜果由于上年减产、成本增加等影响价格一路走高,全年上涨20.1%,涨幅仅次于肉禽及制品。

(二)居住类涨幅收窄,影响程度仍居第二。2011年居住类价格上涨5.1%,低于上年同期0.4年百分点,对总指数影响程度近16%,也低于上年。各月同比涨幅在9月份后回落到5%以内,12月涨幅只有1.3%,环比有三个月下降一个月持平,上涨的月份涨幅都较小,与2010年下半年相比涨势趋于缓和。其中建房及装修材料、住房租金、自有住房和水电燃料分别上涨4.3%、6.4%、5.6%和2.6%。涨幅较高的小类有:水泥上涨18.4%,私房房租上涨8.3%,木材上涨10.5%,液化石油气上涨11.2%,其他燃料上涨11.2%。

(三)工业消费品和服务项目涨幅扩大。2011年工业消费品价格上涨2.4%,其中衣着类、烟酒类、部分日用工业品类是主要上涨品种。衣着类由于原料及劳动力价格上升,从年初开始价格涨势明显,对总指数的影响约0.5个百分点。烟酒类中由于高档白酒提价,白酒类上涨12.7%,另有中药材和中成药、床上用品、个人饰品、车用燃料及零配件、建房及装修材料等涨幅较大。服务项目价格上涨2.9%,拉动CPI总水平上涨约0.9个百分点。其中涨幅超5%的有家庭服务、私房房租、出租汽车、理发、洗浴、缝纫等。

三、2011年安徽居民消费价格上涨原因分析

2011年居民消费价格上涨根本原因是经济长期偏热,货币超发行。具体来说,既包括短期因素的影响,如季节性、节日因素及自然灾害影响,也包括劳动力、原材料成本上涨向下游产品传导以及国际市场商品价格上涨带来的输入性通胀压力。

1、原材料、劳动力等生产要素价格不断走高是价格上涨的主要推动力。一是上游工业品和原材料价格上涨向下游传导的压力加大;二是由于原油、农业用工费用、农资等价格普遍上涨,大大推高了农产品的生产、运输及经营成本,导致农产品价格全面攀升;三是劳动力工资不断上升导致劳动密集型产品和服务项目价格持续走高;四是国际市场黄金、石油、农产品、有色金属等大宗商品价格的持续高涨,进口原材料成本增加,直接提升国内各类相关加工制成品的价格,推动相关消费领域的价格上涨。

2、食用农产品供给结构性矛盾和部分食品价格的周期性波动。最为明显的就是猪肉价格,受生产成本上涨,市场价格不稳定、散户养殖减少以及疫情及瘦肉精的影响,2011年上半年出现了存栏、出栏和猪肉产量“三减“的情况,从1月开始猪价连续上涨,7月同比涨幅达73.6%。5月份以后出现的蛋类和水产品类价格大幅上涨也与供给相对减少有关。

3、国家宏观调控政策出台直接推动相关产品价格走高。一是2011年国家继续提高小麦和稻谷最低收购价,其中稻谷的提价幅度是2004年实行粮食收购保护价政策以来最大的一次。收购价的大幅提高,也相应提升了市场粮价上涨预期。二是国家对房地产市场实行更为严厉的新政,房东“以租养贷”成本增加,加之“限购”抑制了部分买房需求,房屋租赁市场红火,导致私房房租和自有住房估算价格分别上涨10.3%和8.3%。三是成品油价格总体上是上调的。全年汽油、柴油价格分别上涨13.4%和13.6%。最直接的影响就是交通类及旅游收费上涨明显。

四、2012年安徽居民消费价格走势预测

2012年CPI的走势取决于国内经济政策和外部经济环境。在正常情况下,由于主导投资减少和新经济增长点培育,引发通胀的机会相对较低,而且2011年价格涨幅较高,2012年价格涨势会有所缓和。但影响价格上涨的压力短期内不会消除,2012年仍存在着一定的通胀压力。

(一)影响价格回落的因素

1、推动物价上涨的货币压力已有所缓解。调控措施效应渐显,在货币投放方面,2011年1—10月M2、M1累计增速已分别降至12.9%、8.4%,接近最近十多年来的历史低位,11月M2增速为12.7%,比上述指标低7个百分点,创1998年以来的单月新低。国内货币供应宽松局面得到了较好的控制。

2、生产资料价格指数也呈逐步下降的态势。从2011年7月PPI涨幅达最高点10.7%后,涨幅逐月下降,12月同比涨幅只有1.9%,整个下半年只有月环比为正。钢材、水泥等主要工业生产资料价格基本稳定,上下游传导压力有所减弱,同时国际经济环境恶化导致中国出口行业生产趋弱,再加上国内工业增速出现连续下滑,对上游能源和原材料的需求有所下降,对于缓解通胀压力起到了直接作用。

3、欧美受主权债务危机冲击,国际大宗商品价格维持振荡下行的态势,也有效缓解了国内物价的上行压力。从具体商品看,大宗商品价格在近期呈现趋稳或回落的态势,10月份,国际市场农产品现货、期货价格分别比上月下降4.58%和8.08%,工业生产资料现货、期货价格分别比上月下降2.07%和4.27%。

4、随着国家扶持生产、调控市场各项政策措施效应的进一步显现,2011年粮食再获丰收,生猪、蔬菜等主要农产品市场供求关系趋于改善,特别是猪肉价格,预计2012年初以后供给将逐步增加,从而使猪价进入明确的下行轨道。食品类价格涨幅趋稳。

5、从周期性波动规律看,此轮物价上涨已经将近拐点,到2011年11月,居民消费价格指数同比上涨已经持续25个月,从周期性波动规律看,涨幅趋于回落的可能性较大。

(二)影响价格上涨的因素

1、货币存量仍然很大。因长期外贸顺差多发的货币和2009年前后大量的还需要较长时间进行消化,发达经济体实行的量化宽松货币政策造成的全球性流动过剩对我国影响也还在发生作用。而且,通胀减缓程度也取决于政策放松的力度,如果2012年货币政策放松力度较大,则通胀可能比预期的要高,尤其是到下半年。

2、农业生产仍然存在着不确定性,农产品价格回落的基础不牢。首先,相对于非食品价格,食品价格存在长期的低估,有进一步上涨的要求;其次土地和农业劳动力供给下降是趋势性的,而对农产品的旺盛需求一时不会改变,如果生产效率无法提升,部分农产品供需矛盾长期存在;第三,水、电等价格上涨会加大农业生产成本。因此食品类价格长期趋势是上涨的。

3、非食品价格回落受到劳动力成本上升的制约。本轮通胀上升过程中非食品价格超常规上涨更多体现了能源、人工及农产品价格上涨等趋势性因素,其中劳动力价格上涨有一定的“粘性”,也就是说,工资上涨一般是难以回调的,这就意味着,由工资上涨带来的部分工业消费品和服务项目价格的上涨回落相对较慢,而且2012年行政干预措施的退出可能会导致部分前期受限的商品价格补涨。

4、、医疗等价格的调整。2010年下半年以来,由于总体价格水平较高,水、电、气等类价格的上调一直没有涉及到居民消费领域,据了解,2012年上述资料类价格调整将不可避免,由于是基础产品,其价格上涨对CPI的间接影响可能会大于直接影响,会导致餐饮、公共服务、居住等一系列产品价格上涨。部分医疗收费价格改革正在我省部分城市试点,2012年在全省推开将对CPI有一定的影响。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。